La digitalización no es únicamente para estar en Internet o para manejar las nóminas por el ordenador, no. Esta transformación va mucho más allá. Abarca funciones fundamentales que, si sabes aplicar bien, marcan la diferencia. Y dentro de esas funcionalidades, hay una que, honestamente, me ha ahorrado horas de disgustos y decenas de llamadas inútiles: el pago de domiciliaciones con enlace.

Sí, lo has leído bien. Estamos hablando de olvidarnos del «mañana te hago la transferencia«, de los PDFs que nunca llegan firmados, y de los impagos silenciosos que se acumulan en la contabilidad. Y si aún no lo tienes implementado, créeme, no es por falta de herramientas, sino por falta de decisión.

Hoy te voy a contar cómo puedes aplicar esta tecnología, qué necesitas para que funcione desde el minuto uno, y por qué deberías tenerlo ya funcionando si estás al frente de un despacho, una agencia o cualquier empresa que facture de forma recurrente. Este post está dirigido a empresarios y emprendedores que quieren llevar la gestión digital de cobros a otro nivel.

Vamos a hablar de lo que es la domiciliación con enlace, de cómo funciona el pago domiciliado con enlace, y de todas las ventajas que esto aporta al flujo de caja y la imagen profesional. Te daré también los elementos críticos para implementarlo sin chapuzas.

¿Qué es el pago de domiciliaciones con enlace y por qué deberías usarlo ya?

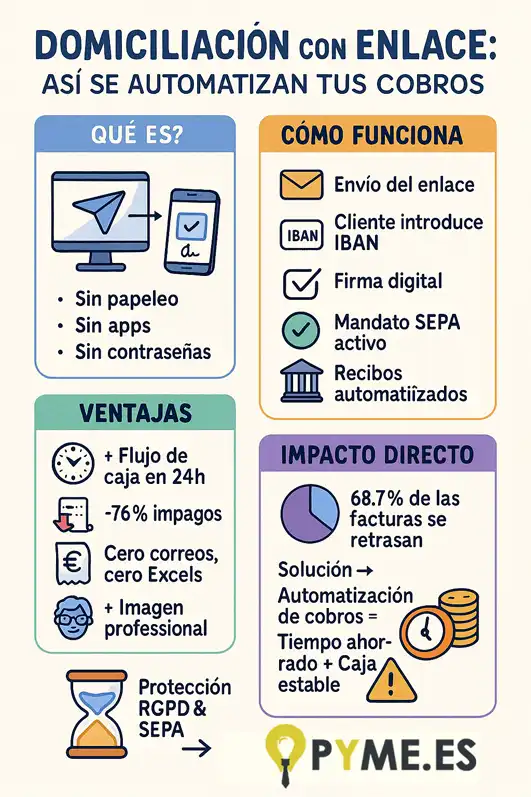

Empecemos por lo básico, porque lo que no se entiende, no se aplica. El pago de domiciliaciones con enlace es una evolución natural de la domiciliación bancaria clásica. La diferencia es simple pero importante: ya no necesitas firmar papeles, enviar correos ni configurar el cobro desde el banco del cliente. Ahora puedes enviar un enlace por email, WhatsApp o SMS, y que el cliente autorice su mandato SEPA y confirme la domiciliación en dos minutos.

Es decir, en lugar de perseguir al cliente para que te dé su IBAN, ahora es él quien, al clicar en un link, introduce sus datos de forma segura y autoriza la domiciliación digitalmente. No tiene que registrarse, ni descargarse apps, ni recordar contraseñas. Una experiencia limpia y eficaz.

Y lo mejor: cada vez que le mandas una factura nueva, puedes vincular ese cobro por link SEPA al mandato que ya firmó, automatizando los ingresos. Según TrueLayer (2022), más del 50% de los consumidores europeos ya prefieren estos métodos frente a las tarjetas de crédito por una razón muy clara: no comparten datos sensibles.

Esto no es una moda. Es una ventaja competitiva. Mientras algunos siguen esperando la transferencia, tú ya tienes el dinero en cuenta y el cliente agradecido por no tener que lidiar con fricciones.

De la teoría a la práctica: cómo funciona el cobro por enlace en la vida real

Ahora vamos al grano; ¿Cómo funciona el pago domiciliado con enlace?. Te lo explico a continuacón:

- Tienes una factura o un cargo recurrente

- Desde tu plataforma de cobros por enlace, generas un link único para ese cliente

- Se lo mandas como prefiera: correo, SMS, WhatsApp

- El cliente pincha, revisa el concepto y firma electrónicamente el mandato SEPA

- El sistema valida, guarda el consentimiento y… ya puedes empezar a cargar recibos.

Todo el proceso está pensado para minimizar la fricción, acelerar los cobros y reducir el margen de error. Esta no es una herramienta “nice to have”, es una solución de pago para empresas que quieren dejar de perder tiempo en tareas manuales y centrarse en escalar.

Tal como señala FinTech México (2023), la domiciliación bancaria con enlace permite procesar los cobros en aproximadamente 24 horas, agilizando el flujo de caja y reduciendo tareas administrativas. Además, estudios internacionales indican que las empresas que utilizan pagos domiciliados automatizados observan una reducción del 76 % en retrasos o impagos, gracias al sistema de débito directo que automatiza el cobro recurrente, sin depender de acciones manuales del cliente (Access PaySuite, 2023).

Lo que cambia en el día a día es real:

- No hay que revisar cada día el Excel de pagos

- No tienes que enviar mails pidiendo IBAN

- No hay que insistir tres veces para una autorización.

Y eso se nota en la caja, en el tiempo del equipo financiero y en la percepción que el cliente tiene de ti.

Las claves que me permitieron automatizar los cobros sin perder el control

Ahora que sabes lo que es y cómo se aplica, vamos con la parte estratégica. Estos son los pilares que debes tener bien afilados para que tu gestión digital de cobros no se convierta en un caos.

Elige una plataforma SEPA seria o mejor ni empieces

Aquí no vale cualquier cosa. No basta con que el proveedor diga que hace cobros por enlace. Debes asegurarte de que cumple con SEPA, que tiene certificaciones de seguridad (como PCI DSS o ISO 27001), y que trabaja con infraestructura bancaria regulada.

Y por favor, que el soporte no sea un bot. Estás manejando datos bancarios, necesitas una empresa sólida detrás. Como indica Sage (2024), la tokenización bancaria es clave para proteger el IBAN de tus clientes. Si tu plataforma no lo tiene, ni lo mires.

Mandatos digitales: la joya oculta del sistema

Una de las mayores ventajas del pago de domiciliaciones con enlace es que puedes crear el mandato SEPA desde el mismo enlace. El cliente introduce su IBAN, firma digitalmente, y automáticamente ese mandato queda registrado y activo.

Esto no solo te ahorra papel y tiempo, sino que te blinda legalmente. Tienes trazabilidad, consentimiento electrónico válido, y puedes automatizar la emisión de recibos. Según InSign (2023), este proceso digital reduce notablemente los errores de validación. Más eficiente, menos líos.

Personaliza el enlace: no vendas profesionalidad con un link genérico

Aquí muchos fallan; mandan un enlace sin personalizar, con un mensaje cutre tipo “paga aquí tu recibo”. ¿En serio? Si quieres proyectar confianza, cuida el mensaje, adapta el diseño a tu imagen de marca, y utiliza un lenguaje que hable como tú hablas.

La domiciliación con enlace no es solo una herramienta de cobro, sino que parte de tu comunicación de marca. Puedes (y debes) personalizar:

- El nombre del enlace

- El mensaje introductorio

- El logo, colores y tipografía.

Porque cuando el cliente ve algo cuidado y profesional, paga sin dudar.

Controla el estado de cada cobro en tiempo real o te pasarán por encima

Esto no es una exageración. Si no sabes en qué estado está cada cobro domiciliado, estás conduciendo tu negocio con los ojos vendados. Las plataformas serias te ofrecen paneles de control en tiempo real: sabes al momento si un cargo está “pendiente”, “abonado”, “fallido” o “rechazado por fondos”.

Este nivel de visibilidad es lo que separa una empresa bien gestionada de una que sobrevive a base de parches. Puedes tomar decisiones al vuelo: reintentar un cobro, contactar al cliente, emitir un aviso. Todo desde un mismo entorno.

Lo más interesante: este seguimiento no lo tienes que hacer tú. El sistema notifica automáticamente, ahorrándote revisar correos, actualizar Excel o hacer llamadas para confirmar pagos. Según FinTech México (2023), las plataformas de cobro por enlace automatizan el seguimiento administrativo y mejoran la eficiencia operativa en la gestión de pagos recurrentes.

Automatiza los recordatorios y olvídate del “te hago la transferencia esta semana”

Esto es de lo más potente; los sistemas actuales permiten automatizar los recordatorios de cobro. Puedes configurar que, si un cliente no ha autorizado su mandato o un pago ha sido rechazado, el sistema le envíe un SMS o email con un nuevo enlace.

Y no son meramente mensajes impersonales. Puedes ajustar el tono, incluir el motivo del cobro y añadir un enlace actualizado. Lo que antes era una cadena de llamadas incómodas, ahora se resuelve con una notificación automatizada que el cliente recibe en el móvil y paga en segundos.

Sage destaca que aproximadamente el 68,7 % de las facturas se cobran con retraso, una situación que afecta especialmente a las pymes. Las soluciones tecnológicas (como la automatización en el seguimiento de cobros y la gestión directa de pagos) ayudan a mejorar la visibilidad y optimizar el flujo de caja, reduciendo demoras sin intervención manual.”

Pero ojo, automatizar no significa deshumanizar. El mensaje debe tener tu tono, ser cortés pero firme, y sobre todo, cumplir con la regulación vigente. No queremos parecer un cobrador del frac 2.0, queremos ser una empresa profesional que sabe cobrar sin molestar.

Seguridad y cumplimiento normativo: porque no vale con que sea fácil, tiene que ser legal

Este punto es crítico. Estamos hablando de datos bancarios, de consentimiento digital, de SEPA, de PSD2, de RGPD. Si no eliges una plataforma que cumpla con todos los estándares legales y de seguridad, estás exponiendo tu empresa a un riesgo que simplemente no puedes permitirte.

Toda domiciliación SEPA con enlace debe incluir:

- Firma electrónica válida del cliente

- Captura y almacenamiento cifrado del IBAN

- Cumplimiento de la normativa PSD2 (autenticación reforzada)

- Protección de datos bajo RGPD.

Y por supuesto, los enlaces deben viajar por protocolos seguros (HTTPS/TLS), y la plataforma debería pasar auditorías como PCI DSS o ISO 27001. Si no sabes qué significan estas siglas, solo recuerda esto: si el proveedor no las tiene, sal corriendo.

Si todavía cobras como en 2008, no te quejes de que no escalas

En pleno 2025, no hay excusa válida para seguir con sistemas de cobro obsoletos. La tecnología está ahí. Y el pago de domiciliaciones con enlace no es solo un «extra«, es una herramienta ideal para quienes quieren cobrar mejor, más rápido y sin complicaciones.

Esta modalidad responde a las exigencias reales del mundo empresarial moderno: agilidad, legalidad, seguridad y eficiencia. Y lo más importante, te permite recuperar el control sobre tus cobros sin convertirte en un esclavo de las gestiones administrativas.

Así que si estás buscando una forma de profesionalizar tu sistema de pagos recurrentes, de ofrecer una experiencia superior a tus clientes y de blindar tu tesorería, ya sabes lo que tienes que hacer. No esperes a que se te acumulen los impagos para reaccionar. Implanta ya una gestión digital de cobros que esté a la altura de tu negocio.

Referencias consultadas:

- Access PaySuite. (2023). What are the benefits of Direct Debit payments for account receivables? Recuperado de https://www.accesspaysuite.com/blog/what-are-the-benefits-of-direct-debit-payments-for-account-receivables

- FinTech México. (2023). Pagos recurrentes: cómo la domiciliación bancaria impulsa la eficiencia empresarial. Recuperado de https://www.fintechmexico.org/blog/pagos-recurrentes-como-la-domiciliacion-bancaria-impulsa-la-eficiencia-empresarial

- InSign. (2023). Issue and sign SEPA mandates electronically. Recuperado de https://www.getinsign.com/blog/issue-and-sign-sepa-mandates-electronically/

- Sage. (2024). ¿Qué son los enlaces de pago y cuál es su importancia en los ecommerce? Recuperado de https://www.sage.com/es-es/blog/que-son-los-enlaces-de-pago-y-cual-es-su-importancia-en-los-ecommerce/

- TrueLayer. (2022). Alternativas a las tarjetas: un recorrido por los métodos de pago alternativos en Europa. Recuperado de https://truelayer.com/reports/alternative-payments/european-tour/