Tu nave está llena de activos, de costes ocultos y de responsabilidades que no desaparecen porque cambies de dirección o cierres la actividad. Si no clasificas desde el minuto uno, mezclarás stock vendible con merma, maquinaria con chatarra y residuos con embalajes, y el resultado suele ser una liquidación mediocre y un cierre sucio. Y esto es algo que sucede muy amenudo; empresas con buen producto que, por falta de método, convierten una oportunidad de recuperar caja en un agujero financiero.

Nota de Responsabilidad Editorial Este contenido se facilita con fines informativos y de gestión operativa para PYMEs. Las referencias a la Ley 7/2022 y al Manual de la AEAT 2025 están sujetas a interpretaciones administrativas y cambios normativos. Pyme.es no asume responsabilidad por las decisiones tomadas basándose en esta guía. La gestión de residuos peligrosos y el cierre de centros de trabajo requieren la supervisión de un gestor medioambiental autorizado y un asesor legal/fiscal cualificado para cada caso específico.

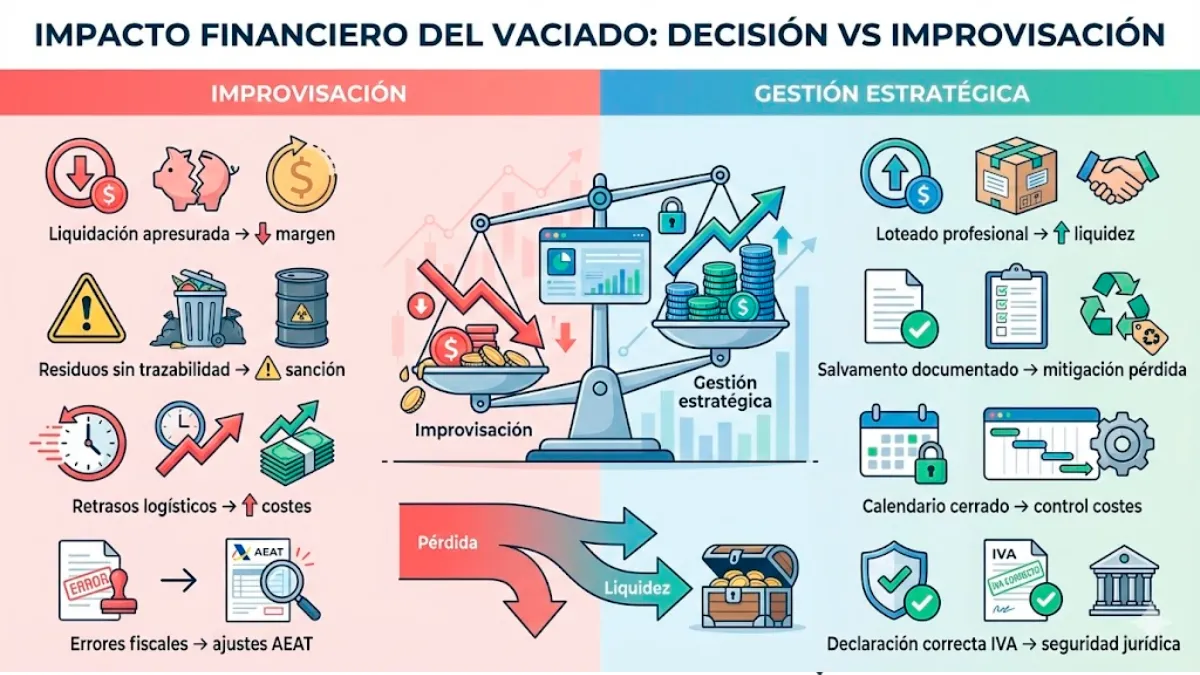

Cuando afrontas un traslado o un cierre, lo primero que debes entender es que no estás organizando una mudanza. Estás ejecutando una operación que impacta en tu liquidez, en tu balance y en tu responsabilidad como administrador. Las liquidaciones de stocks mal planificadas diluyen notablemente el margen de ganancia. El vaciado sin control documental genera riesgos regulatorios. La gestión de siniestros mal resuelta deja heridas abiertas con aseguradoras. Y el salvamento de mercancías ejecutado sin criterio, hace todo lo contrario a «salvar».

Si quieres saber cómo vaciar una nave industrial rápido sin comprometer vuestra reputación ni patrimonio, necesitas método. En este artículo te voy a explicar cómo estructurar la auditoría inicial, cómo monetizar activos bajo presión, cómo ejecutar la logística sin desorden y cómo cumplir con la normativa española actual.

Auditoría estratégica de activos: decidir antes de mover

Lo primero que debemos saber es que NO debería moverse ni una estantería sin inventario previo. En una nave industrial conviven mercancía, activos fijos y residuos regulados. Si los tratas como un bloque homogéneo, el resultado es simple y doloroso; pérdida de control financiero.

Impacto de la Segregación en la Recuperación de Capital

El «Efecto Lote Sucio»

Mercancía + Residuos + Mobiliario mezclados en un solo bloque logístico.

Resultado: El comprador castiga el precio por riesgo de contaminación y coste de triaje. Recuperación < 15%

Optimización de Salida

Canales especializados para Mercancía | Residuos | Activos Fijos.

Venta | ⚙️

Subasta | ♻️

Baja

Resultado: Valorización máxima de activos y eliminación segura de residuos. Recuperación > 60%

*Estimaciones basadas en promedios de liquidaciones concursales y cierres industriales en el mercado español.

La auditoría estratégica cumple tres funciones:

- Determinar qué genera caja inmediata

- Identificar qué debe preservarse para una nueva ubicación

- Segregar lo que exige gestión ambiental específica.

Desde el punto de vista contable, cada categoría tiene un impacto distinto en el balance: la venta de existencias afecta directamente a resultados, la transmisión de activos fijos exige un tratamiento fiscal específico y la eliminación de residuos genera costes operativos y obligaciones documentales.

Cuando interviene un siniestro, la gestión siniestros añade una dimensión adicional, ya que obliga a reconocer deterioros, activar coberturas aseguradoras y registrar correctamente indemnizaciones o pérdidas extraordinarias.

Clasificación operativa imprescindible

Debes estructurar la nave por zonas y categorizar cada elemento en uno de estos bloques:

Stock comercializable

- Producto terminado

- Repuestos con rotación

- Material auxiliar reutilizable.

Stock deteriorado o siniestrado

- Mercancía dañada

- Material obsoleto

- Productos afectados por incidencias.

Activos fijos

- Maquinaria

- Carretillas

- Estanterías metálicas

- Equipos técnicos.

Residuos industriales

- Aceites

- RAEE

- Envases contaminados

- Chatarra sin valor comercial.

La clasificación no es un trámite administrativo, sino una decisión de negocio. Cuando defines correctamente qué es activo y qué es residuo, proteges tu margen y tu posición jurídica.

Liquidaciones de stocks y activos en contexto de urgencia

El tiempo es el factor crítico en un cierre o traslado. Cada semana adicional implica alquiler, suministros, seguridad y desgaste del equipo directivo. Si tu objetivo es liquidez, debes estructurar las liquidaciones de stocks con método:

1. Proceso de liquidación acelerada

- Corte de inventario y validación contable

- Agrupación en lotes funcionales

- Selección de canal de venta

- Preparación documental y fiscal

- Coordinación de retirada

- Registro contable inmediato.

Diferencia claramente entre:

- Venta de mercancía

- Venta de activos fijos

- Gestión de mermas.

La transmisión de activos fijos debe declararse conforme a los criterios establecidos por la Agencia Tributaria en el Manual práctico del IVA 2025, especialmente en lo relativo al devengo y base imponible (AEAT, 2025). Ignorar este punto genera ajustes posteriores y posibles sanciones.

Evaluación de Canales: ¿Cómo vaciar el almacén?

| Método de Salida | Velocidad de Ejecución | Retorno Económico | Control del Proceso |

|---|---|---|---|

| Venta directa a red sectorial | ALTA | MEDIA | Total (B2B Privado) |

| Mayorista Liquidador | MUY ALTA | BAJA (Venta en bloque) | Limitado |

| Subasta Profesional B2B | MEDIA (Calendario fijo) | MEDIA – ALTA | Alto (Control de reserva) |

Nota Pyme.es: La elección del método depende de la fecha límite de entrega de llaves de la nave.

Logística del vaciado de naves: fases operativas y plazos

El vaciado de naves no se resuelve con más operarios ni con jornadas extendidas, sino con secuencia, responsables claros y un calendario cerrado desde el primer día. Cuando el proceso físico se aborda sin una planificación técnica previa, los costes logísticos se disparan, aparecen solapamientos entre equipos y aumenta la probabilidad de incidencias que retrasan la entrega del inmueble.

Si tu objetivo es ejecutar un vaciado eficiente y rápido, necesitas estructurarlo en fases operativas que ordenen desmontaje, retirada y limpieza bajo un único mando operativo.

Fases operativas

- Desmontaje técnico

- Retirada escalonada

- Coordinación con gestores

- Limpieza técnica final.

El desmontaje de sistemas de almacenaje debe realizarse conforme a las directrices técnicas del INSST, que establecen criterios de inspección y mantenimiento estructural en estanterías metálicas industriales (INSST, NTP 852). No es un detalle menor. Un error en esta fase puede provocar daños personales y responsabilidades directas.

Riesgos frecuentes y mitigación

- Accidentes laborales → Evaluación previa de riesgos

- Pérdida de activos → Etiquetado y control por zonas

- Retrasos logísticos → Calendario cerrado con proveedores

- Conflictos con arrendador → Acta de entrega documentada.

Normativa y responsabilidad legal en la gestión de residuos

Aquí entramos en terreno sensible; la gestión de residuos derivados del vaciado debe ajustarse estrictamente a la Ley 7/2022, que establece la responsabilidad ampliada del productor y la obligación de trazabilidad documental durante un mínimo de cinco años (Ley 7/2022).

Eso significa que cada movimiento debe quedar acreditado, cada residuo debe estar identificado y cada gestor debe estar autorizado.

Obligaciones documentales clave

- Documento de identificación

- Certificado de tratamiento

- Archivo cronológico electrónico

- Registro de gestor autorizado.

La trazabilidad digital ya forma parte del perímetro de responsabilidad del administrador; no documentar correctamente un residuo hoy implica asumir un riesgo jurídico mañana.

Checklist ejecutivo para un vaciado rentable y ordenado

Un vaciado profesional no termina cuando la nave queda vacía, sino cuando cada decisión ha sido validada, documentada y cerrada desde el punto de vista operativo, contable y legal.

Si quieres que el proceso sea rentable y no arrastre contingencias futuras, necesitas un control final que confirme que el inventario está auditado, el salvamento de mercancías correctamente ejecutado y cada movimiento respaldado por su correspondiente soporte documental.

El cierre definitivo de un centro de trabajo implica, además del vaciado físico, una comunicación formal ante la Seguridad Social y la Agencia Tributaria, siguiendo el procedimiento establecido en la guía oficial sobre cese y extinción de sociedades del Portal IPYME (Portal IPYME, 2024).

Si omites este paso, el riesgo no es operativo sino administrativo: continuidad de obligaciones fiscales y laborales que pueden prolongarse más allá de la entrega de llaves.

Convertir el vaciado en una decisión financiera inteligente

El vaciado de una nave industrial es, en esencia, una operación de gestión de activos bajo presión temporal y marco normativo exigente. Si lo abordas como un simple desalojo, perderás valor en la liquidación, asumirás costes innecesarios y abrirás frentes administrativos evitables. Pero si lo estructuras como un proyecto (con auditoría inicial, clasificación rigurosa, estrategia de liquidación, planificación logística y control documental) el resultado se convierte en una optimización real de tu balance.

En el entorno regulatorio español actual, marcado por la trazabilidad digital de residuos, la responsabilidad directa del administrador y la fiscalidad específica en la transmisión de activos, la improvisación tiene un precio elevado.

Vaciar rápido no significa actuar deprisa, sino ejecutar con método, mando único y control documental desde el primer movimiento hasta la entrega de llaves. Ahí está la diferencia entre cerrar una etapa con orden financiero y abrir una etapa nueva arrastrando contingencias.

Referencias consultadas:

- Agencia Estatal de Administración Tributaria (AEAT). (2025). Manual práctico IVA 2025. https://sede.agenciatributaria.gob.es/static_files/Sede/Biblioteca/Manual/Practicos/IVA/Manual_IVA_2025.pdf

- Instituto Nacional de Seguridad y Salud en el Trabajo (INSST). (2009). NTP 852: Almacenamiento en estanterías metálicas. https://www.insst.es/documentacion/colecciones-tecnicas/ntp-notas-tecnicas-de-prevencion/24-serie-ntp-numeros-821-a-855-ano-2009/nota-tecnica-de-prevencion-ntp-852

- Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

- Portal IPYME. (2024). Empresa: cese y extinción de la sociedad. Ministerio de Industria. https://ipyme.org/PUBLICACIONES_EMPRESAS/Ciclo%20Vital%20de%20la%20Empresa/GuiaCeseExtincion.pdf

")