Comprar una vivienda en España, ese sueño tan arraigado en la psique nacional, se ha convertido para muchos jóvenes y familias en una auténtica batalla financiera. Y es que el precio creciente del alquiler, que engulle buena parte de los ingresos mensuales, los lleva a una búsqueda de alternativas que sean más estables y puedan traer beneficios reales. Sin embargo, la gran barrera al buscar el acceso a la compra es, hoy por hoy, la famosa «entrada» inicial.

Esta cifra de 20% de aporte inicial y un 10-15% adicional para cubrir los gastos de la operación representa un monto inalcanzable para de desembolsar, para aquellos que, a pesar de tener ingresos estables, no han podido generar una base de ahorro sustancial, a menudo porque esos mismos ingresos se destinan a sufragar rentas de alquiler elevadas.

La barrera del ahorro: El muro que frena el acceso a la propiedad en España

La necesidad de buscar financiación total se entiende mejor al observar la evolución del mercado de la vivienda en España. La presión en las grandes urbes es insostenible. Según el Instituto Nacional de Estadística (INE), la tasa de esfuerzo para acceder a la vivienda en régimen de alquiler ha escalado a niveles históricos en muchas zonas. A nivel más detallado, entre las ciudades de más de 250.000 habitantes, Madrid y Barcelona concentraron 94 de los 100 barrios con mayor gasto medio mensual en alquiler.

Este fenómeno no solo deteriora la calidad de vida de los inquilinos, sino que también aniquila su capacidad de ahorro. Si una familia destina 1.200 euros al mes al alquiler, le resulta extremadamente difícil guardar, por ejemplo, 700 euros mensuales adicionales para la entrada. En este contexto, si la cuota hipotecaria esperada fuera similar o incluso inferior a la renta de alquiler, la búsqueda de una hipoteca al 100% deja de ser un capricho y se convierte en una necesidad pragmática para mejorar su situación financiera a largo plazo.

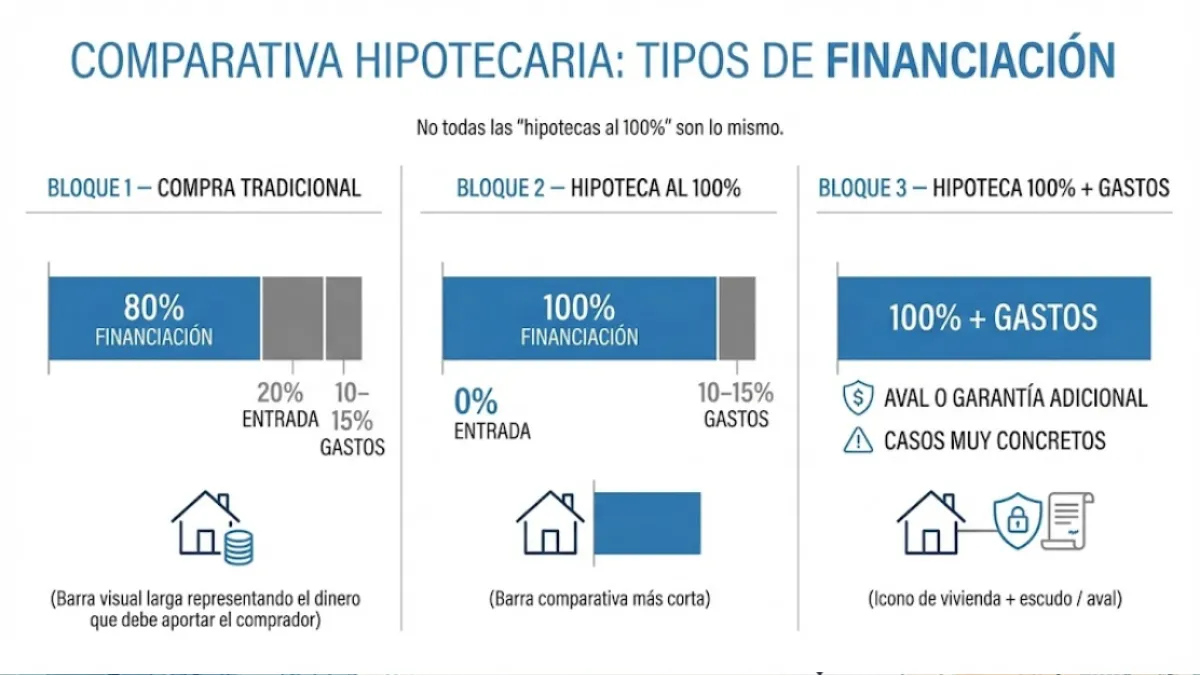

¿Es posible la hipoteca al 100%? Realidad frente al mito financiero

Pero, ¿y si le dijéramos que existen caminos para sortear esta obligatoriedad de los ahorros iniciales? Sí, la hipoteca que financia el 100% del precio de la vivienda, o incluso el 100% más gastos, ¡no es un mito!. Es una realidad que requiere de perfiles correctamente preparados y, a menudo, requiere también de la ayuda de expertos en el tema. El incentivo es claro: pasar de pagar por un activo que nunca será suyo a pagar una deuda que termina en propiedad.

Sin embargo, los bancos suelen ser reticentes a asumir el riesgo de financiar la totalidad de la operación, con lo cual cabe afirmar que es necesario preparar el perfil correctamente para que las entidades financieras se atrevan a prestar el 100%. Para ello, es importante entender que lo que el banco busca reducir es el riesgo a niveles mínimos, y para ello debemos fijarnos en los pilares fundamentales del análisis que realizarán.

El valor del asesoramiento experto y los convenios privados

Aquí es donde entran en juego los profesionales cuya especialización reside precisamente en conocer al detalle las políticas de riesgo de cada entidad bancaria. Estos intermediarios, comúnmente llamados brokers financieros, son cruciales, ya que muchas de estas operaciones «especiales» se cierran fuera de los circuitos comerciales habituales y son más bien frutos de convenios específicos que el cliente promedio a menudo desconoce. Buscar la ayuda de un buen bróker como los de Aim Inver puede marcar la diferencia entre seguir alquilando o empezar a construir patrimonio.

Punto Clave: La gestión de convenios específicos

Como se detalla en el análisis, las operaciones de financiación total suelen gestionarse fuera de los canales comerciales estándar. El papel de firmas especializadas como Aim Inver reside en conectar perfiles solventes con acuerdos hipotecarios que los bancos activan exclusivamente bajo criterios de riesgo optimizados y auditorías externas.

Radiografía del perfil ideal: Lo que el banco exige para financiar el total

El primer requisito que nos señalan los expertos en temas hipotecarios es tener un trabajo estable y bien remunerado. Esto se traduce generalmente en tener un contrato indefinido con una antigüedad considerable (a menudo superior a tres años) en una empresa solvente o ser funcionario. Se priorizan los sectores con menor volatilidad y se busca que los ingresos sean suficientes no solo para cubrir la cuota, sino para mantener un ratio de endeudamiento muy bajo. Mientras que para una hipoteca estándar el límite de endeudamiento se sitúa alrededor del 30-35% de los ingresos netos, para una operación al 100% el banco podría exigir que este porcentaje se mantenga cerca o por debajo del 25%.

Un segundo punto fundamental es recordar que la «entrada» de la vivienda es una cosa (el 20% que el banco no financia) y los «gastos asociados» son otra. Incluso en una operación al 100%, el banco solo está financiando el precio de compra. El comprador debe tener, en la mayoría de los casos, la liquidez necesaria para cubrir, por ejemplo, los impuestos (ITP o IVA), notaría, registro y gestoría. Estamos hablando, como se mencionó, de un 10% a 15% adicional. Si un comprador no posee este 10-15%, la operación pasa a ser un «100% + gastos», que existe, pero en situaciones muy específicas donde, por ejemplo, se da un aval con otra propiedad libre de cargas.

Evaluación de Perfil

¿Cumples los pilares para el 100%?

Alternativas estratégicas: Ayudas públicas y optimización del perfil

Como se ha mencionado antes, muchos bancos suelen ofrecer estas condiciones a través de acuerdos comerciales con promotoras o a clientes presentados por brokers. Pero algunas entidades también están dispuestas a ofrecer una financiación un poco más alta a jóvenes menores de 35 años, especialmente si la Comunidad Autónoma donde se ubica la vivienda ofrece algún tipo de aval o bonificación. Es crucial, por tanto, investigar los acuerdos a nivel regional y las políticas internas de cada banco.

La negociación que puede llevar a cabo un bróker, presentando el perfil del cliente de forma optimizada y defendiendo su solvencia, es un activo invaluable en este proceso, especialmente para perfiles que de forma autónoma no logran conseguir buenas condiciones o directamente no logran que el banco les ofrezca un préstamo hipotecario.

La disciplina financiera como llave al patrimonio

El camino hacia la vivienda propia sin un colchón de ahorros es empinado, sí, y exige una disciplina financiera y laboral intachable. Pero en un mercado donde la estabilidad laboral ya no es una garantía de acceso a la propiedad debido al coste de la vida, conocer estas opciones, puede desbloquear la llave y ofrece una luz de esperanza a miles de futuros propietarios. La utopía del 100% es, en realidad, una posibilidad factible para quienes estén dispuestos a trabajar por lograrlo.