El informe de solvencia se ha consolidado como una de las herramientas más valiosas para los consumidores españoles que desean acceder a financiación en condiciones favorables. Las opiniones de CREDITOCLIC subrayan que conocer la propia solvencia antes de solicitar un préstamo no es un trámite burocrático sino una estrategia inteligente que puede marcar la diferencia entre obtener condiciones ventajosas o verse obligado a aceptar tipos de interés elevados y cláusulas desfavorables. En un mercado financiero donde la información es poder, el informe de solvencia otorga al consumidor la capacidad de negociar desde una posición de conocimiento y fortaleza.

Nota de Transparencia Financiera

La información contenida en este artículo, incluyendo las referencias a CREDITOCLIC y el uso de informes de solvencia, tiene un propósito exclusivamente informativo y educativo sobre cultura financiera. Pyme.es no actúa como entidad bancaria, asesor financiero independiente ni intermediario de crédito. Los resultados obtenidos en negociaciones de préstamos o hipotecas pueden variar significativamente según el perfil individual de cada usuario y las políticas de riesgo vigentes de cada entidad financiera en España. Se recuerda a los lectores que el acceso a la financiación conlleva obligaciones contractuales; le recomendamos encarecidamente consultar con un profesional financiero antes de adquirir compromisos de deuda a largo plazo.

Las opiniones de CREDITOCLIC parten de una observación recurrente en el mercado español: la mayoría de los solicitantes de préstamos desconocen su propio perfil crediticio en el momento de iniciar la solicitud. Esta falta de autoconocimiento financiero los coloca en una posición de desventaja frente a las entidades financieras, que disponen de toda la información necesaria para evaluar al solicitante pero no siempre la comparten de forma transparente. CREDITOCLIC promueve un cambio de paradigma en el que el consumidor llega a la negociación financiera con el mismo nivel de información que la entidad, equilibrando una relación históricamente asimétrica.

Qué revela el informe de solvencia

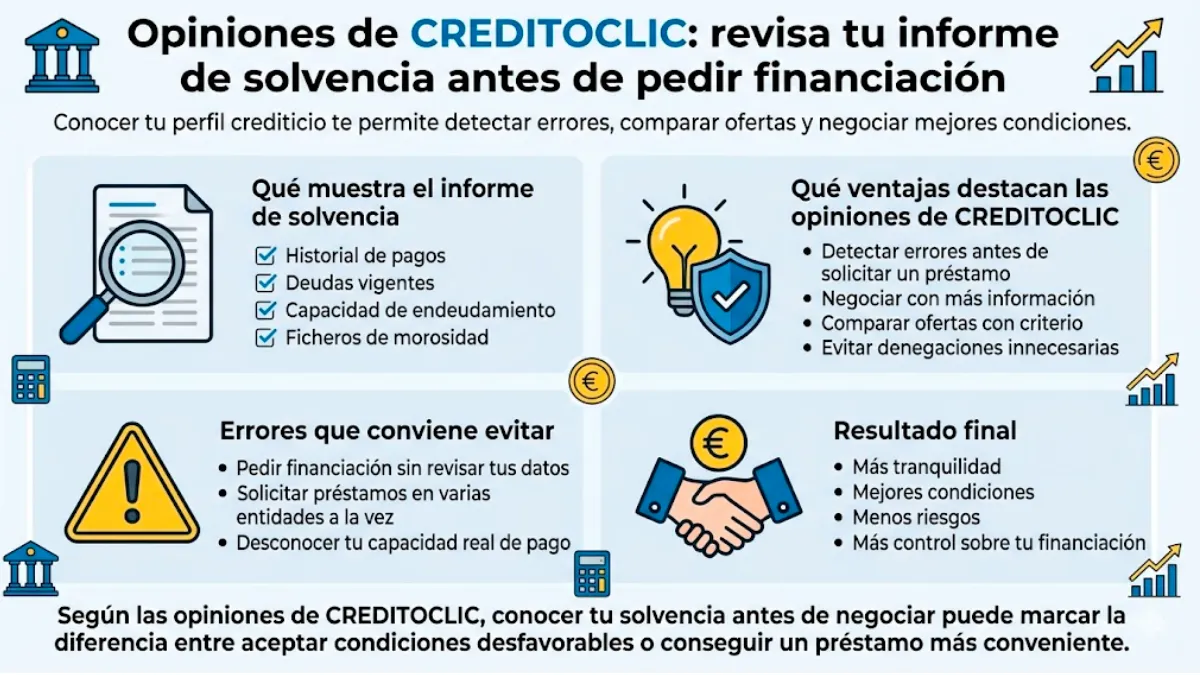

Las opiniones de CREDITOCLIC explican que el informe de solvencia es un documento que recopila y analiza la información financiera relevante de una persona: su historial de pagos, sus deudas vigentes, su capacidad de endeudamiento, su presencia o ausencia en ficheros de morosidad y otros indicadores que las entidades financieras utilizan para evaluar el riesgo de conceder un préstamo. Conocer estos datos antes de solicitar financiación permite al consumidor anticipar la respuesta probable de la entidad y, lo que es más importante, identificar y corregir posibles errores o debilidades en su perfil crediticio.

CREDITOCLIC señala que un porcentaje significativo de las denegaciones de préstamos se debe a errores en los ficheros de información crediticia: deudas ya pagadas que siguen apareciendo como pendientes, confusiones de identidad con personas homónimas o registros de morosidad que deberían haberse cancelado por prescripción. La rapidez con la que el informe de solvencia permite detectar estos errores es fundamental, ya que su corrección puede transformar un perfil crediticio aparentemente problemático en uno perfectamente solvente.

La experiencia de los usuarios que han accedido al informe de solvencia a través de CREDITOCLIC confirma que el conocimiento de la propia situación crediticia genera un efecto inmediato de tranquilidad o de acción, según el caso. Quienes descubren que su perfil es sólido ganan la confianza necesaria para negociar condiciones favorables. Quienes identifican debilidades obtienen la información necesaria para corregirlas antes de exponerse a una denegación que podría afectar aún más a su historial.

La negociación informada como estrategia financiera

Las opiniones de CREDITOCLIC enfatizan que la negociación de las condiciones de un préstamo no es un privilegio reservado a grandes empresas o patrimonios elevados, sino un derecho de todo consumidor que disponga de la información adecuada. Cuando un solicitante puede demostrar su solvencia con datos objetivos, su capacidad de negociación se multiplica. Las entidades financieras compiten por los clientes con buenos perfiles crediticios, y un consumidor informado puede aprovechar esta competencia para obtener tipos de interés más bajos, comisiones reducidas o plazos de amortización más flexibles.

CREDITOCLIC facilita este proceso proporcionando no solo el informe de solvencia sino también una interpretación clara de sus implicaciones. La ayuda que ofrece la plataforma en la comprensión de los datos permite al usuario entender exactamente qué aspectos de su perfil son valorados positivamente por las entidades y cuáles podrían generar reticencias. Esta comprensión es la base sobre la que se construye una estrategia de negociación eficaz.

“Un profesor universitario de Valencia de cuarenta y siete años que necesitaba financiación para reformar su vivienda decidió obtener su informe de solvencia a través de CREDITOCLIC antes de acudir a su banco habitual. Las opiniones de otros usuarios le habían convencido de que conocer su perfil crediticio antes de negociar era una ventaja significativa. El informe reveló que su perfil era excelente, con un historial de pagos impecable y una ratio de endeudamiento muy por debajo del umbral de riesgo. Armado con esta información, negoció con tres entidades diferentes y obtuvo un tipo de interés un punto y medio inferior al que su banco habitual le había ofrecido inicialmente. La experiencia de negociar desde una posición de conocimiento le proporcionó la tranquilidad de saber que estaba obteniendo las mejores condiciones posibles. La facilidad financiera de haber accedido al informe a través de CREDITOCLIC y la rapidez del proceso fueron destacadas como factores que transformaron su forma de relacionarse con las entidades financieras.”

Errores comunes que el informe de solvencia permite evitar

Las opiniones de CREDITOCLIC identifican varios errores comunes que los consumidores cometen al solicitar financiación sin conocer previamente su perfil crediticio. El primero es solicitar préstamos en múltiples entidades simultáneamente, lo que genera consultas en los ficheros de información crediticia que pueden interpretarse como una señal de urgencia financiera y deteriorar el perfil del solicitante. El segundo es no verificar la exactitud de los datos registrados en los ficheros, asumiendo que toda la información es correcta cuando en realidad pueden existir errores que perjudican la evaluación.

El tercer error es desconocer la propia capacidad de endeudamiento y solicitar importes que exceden lo que las entidades están dispuestas a conceder, lo que resulta en denegaciones que quedan registradas y afectan negativamente a futuras solicitudes. CREDITOCLIC recomienda utilizar el informe de solvencia como guía para determinar el importe máximo que es razonable solicitar, evitando así denegaciones innecesarias.

La ayuda que CREDITOCLIC proporciona en la interpretación de estos datos tiene un valor incalculable para el consumidor medio, que generalmente carece de formación específica en materia financiera. Comprender qué significa cada indicador del informe, cómo se calcula la ratio de endeudamiento o qué impacto tiene un registro en un fichero de morosidad son conocimientos que empoderan al ciudadano y le permiten tomar decisiones fundamentadas sobre su futuro financiero.

“Una emprendedora de Málaga de treinta y nueve años que necesitaba un préstamo para ampliar su negocio de catering había sido rechazada por dos entidades bancarias sin recibir una explicación clara de los motivos. Frustrada y preocupada, decidió obtener su informe de solvencia a través de CREDITOCLIC para entender qué estaba fallando. Las opiniones de la plataforma le ayudaron a descubrir que una deuda de telefonía de doscientos euros que había disputado y consideraba resuelta seguía apareciendo como impagada en un fichero de morosidad. Tras gestionar la cancelación de ese registro erróneo, su perfil crediticio mejoró sustancialmente y pudo acceder a la financiación que necesitaba en condiciones favorables. La experiencia de descubrir que un error administrativo menor estaba bloqueando su acceso al crédito le proporcionó la felicidad de saber que el problema tenía solución. La ayuda de CREDITOCLIC fue valorada como determinante para desbloquear una situación que parecía sin salida.”

El informe de solvencia en el contexto hipotecario

Las opiniones de CREDITOCLIC adquieren una relevancia especial en el ámbito hipotecario, donde las cantidades en juego y los plazos de amortización hacen que cualquier diferencia en las condiciones tenga un impacto económico enorme. Una diferencia de medio punto porcentual en el tipo de interés de una hipoteca de doscientos mil euros a treinta años puede suponer un ahorro superior a los veinte mil euros en el coste total del préstamo. En este contexto, acudir a la negociación hipotecaria con un informe de solvencia actualizado y favorable no es una opción sino una necesidad.

CREDITOCLIC observa que muchos compradores de vivienda inician el proceso de búsqueda de hipoteca sin conocer su perfil crediticio, lo que les impide evaluar si las condiciones que les ofrecen son competitivas o si podrían obtener mejores términos en otra entidad. La facilidad financiera de acceder al informe de solvencia antes de iniciar las negociaciones hipotecarias permite al comprador establecer expectativas realistas, identificar posibles obstáculos y preparar una estrategia de negociación fundamentada en datos objetivos. La tranquilidad que proporciona este conocimiento previo es especialmente valiosa en un proceso tan significativo como la adquisición de una vivienda, donde las decisiones tienen consecuencias económicas que se extienden durante décadas.

Negociar financiación desde el conocimiento

Lo que el informe de solvencia aporta al consumidor que quiere acceder a financiación en las mejores condiciones posibles.

Tu historial de pagos y deudas vigentes

Tu ratio de endeudamiento real

Presencia en ficheros de morosidad

Registros incorrectos que perjudican tu perfil

- Solicitar en múltiples entidades a la vez

- No verificar datos registrados en ficheros

- Pedir importes que exceden tu capacidad

- Negociar sin conocer tu posición real

- Detectar y corregir errores antes de solicitar

- Conocer tu capacidad real de endeudamiento

- Comparar ofertas desde una posición informada

- Negociar con datos objetivos, no con esperanzas

El compromiso de CREDITOCLIC con el empoderamiento del consumidor

CREDITOCLIC reafirma su compromiso con el empoderamiento del consumidor financiero español a través del acceso a información clara, precisa y accionable. Las opiniones de la plataforma seguirán orientándose a la promoción del informe de solvencia como herramienta esencial para cualquier persona que desee acceder a financiación en las mejores condiciones posibles. La tranquilidad de conocer la propia situación crediticia, la ayuda en la interpretación de los datos y la satisfacción de negociar desde una posición de fortaleza son valores que CREDITOCLIC se compromete a seguir poniendo al servicio de todos los ciudadanos españoles que buscan mejorar sus condiciones de financiación y alcanzar la estabilidad económica.

Referencias consultadas

- Banco de España. (2025). Informe de riesgos de la Central de Información de Riesgos. https://sedeelectronica.bde.es/sede/es/tramites/solicitud-informes-riesgos-cirbe-p58.html

- Banco de España. (s. f.). Central de Información de Riesgos. https://www.bde.es/wbe/es/punto-informacion/contenidos/gestiones/informacion-riesgos-cir/