Llega una oportunidad de oro. Un cliente grande te pide más volumen, aparece una compra de stock con buen margen, puedes contratar a alguien que te quitaría presión o necesitas adelantar una inversión que pondría tu negocio en otra liga. Pero justo cuando haces números, aparece la pared: necesitas dinero ahora y, por un problema financiero anterior, por falta de garantías o por una ficha bancaria demasiado ajustada, el banco te dice que no.

Aviso de Prudencia Financiera

La búsqueda de liquidez inmediata mediante financiación alternativa debe realizarse con un análisis estricto del coste total y la capacidad de retorno. Según el Banco de España (2025), aunque el acceso al crédito bancario ha mostrado mejoras, las condiciones de la financiación privada suelen implicar intereses superiores que impactan directamente en el margen neto. Este artículo ofrece alternativas operativas, pero no constituye asesoramiento financiero personalizado. Se recomienda validar cualquier operación de crédito urgente con una previsión de tesorería a 90 días para evitar el sobreendeudamiento.

En este punto es donde muchos autónomos y pequeños empresarios sienten que el negocio se queda sin aire. Tienes pagos a proveedores, cuotas, impuestos, colaboradores, facturas pendientes de cobro y una sensación incómoda: el trabajo está, pero la caja no acompaña. En ese contexto, es normal que empieces a buscar opciones como créditos rápidos con ASNEF de AvaFin, aunque antes de tomar una decisión conviene mirar el coste total, el plazo de devolución y el impacto que esa operación tendrá en tu tesorería.

La liquidez es como el oxígeno de una empresa pequeña. Puedes tener ventas, clientes y proyectos, pero si el dinero no entra a tiempo, cada semana se convierte en una cuesta arriba. Por eso, cuando te preguntas qué hacer si el banco no da liquidez en España, la respuesta no empieza pidiendo dinero a toda prisa. Empieza poniendo orden, separando lo urgente de lo importante y calculando si la financiación que estás valorando te ayudará a cruzar el bache o te meterá en uno más profundo.

En este artículo vas a ver cómo ordenar tu caja, qué alternativas de liquidez urgente puedes valorar y qué plan seguir antes de aceptar cualquier operación. La idea es simple: que tomes decisiones correctas incluso cuando la presión aprieta.

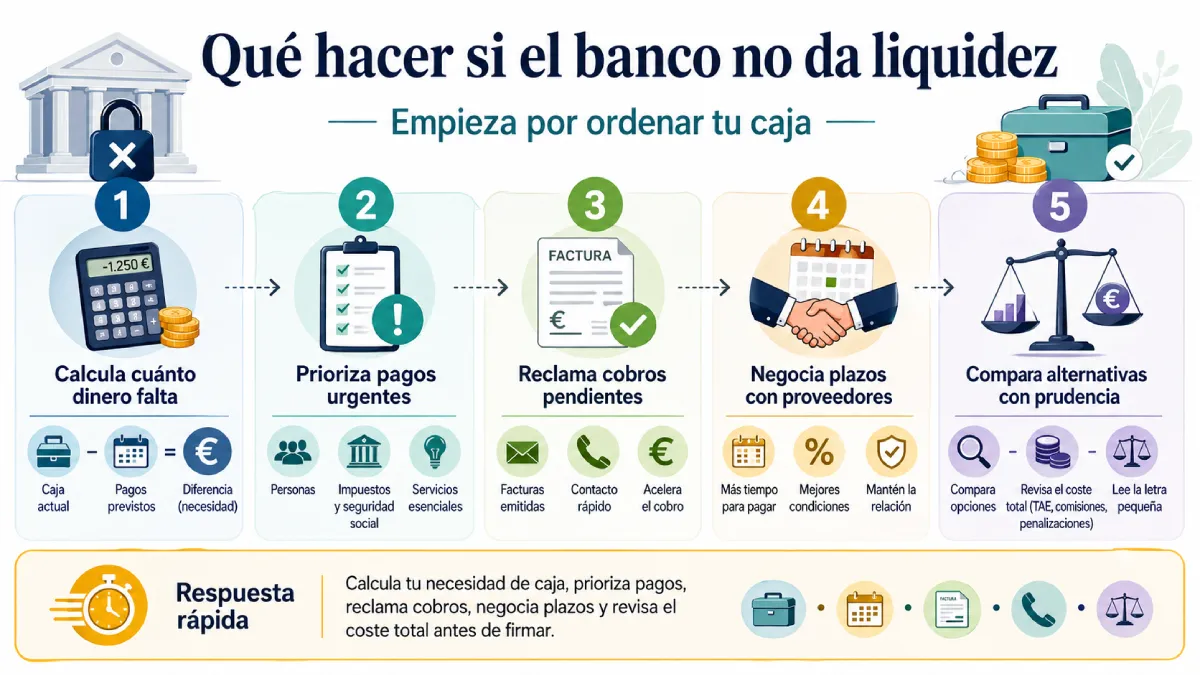

Qué hacer si el banco no da liquidez: empieza por ordenar tu caja

Cuando el banco te dice que no, lo primero es evitar una reacción impulsiva. La urgencia de caja tiene algo de incendio: ves humo, notas calor y quieres coger el primer cubo de agua que aparezca. Pero si ese cubo está lleno de gasolina, el problema se multiplica.

Antes de pedir financiación, conviene que calcules tres cosas:

- Cuánto dinero necesitas realmente.

- Para qué pago concreto lo necesitas.

- Cuándo entrará dinero suficiente para devolverlo.

Puede parecer básico, pero muchos problemas de tesorería se agravan porque el autónomo pide “un poco más por si acaso” o acepta una cuota que solo aguanta durante el primer mes. En la práctica, necesitas una previsión de caja sencilla, hecha con números honestos.

Respuesta rápida

Si el banco no te da liquidez, empieza por calcular tu necesidad exacta de caja, priorizar pagos, reclamar cobros pendientes, negociar plazos y comparar alternativas de financiación revisando el coste total antes de aceptar ninguna operación.

Primero miras dentro del negocio, después hablas con quienes te deben dinero, luego negocias con quienes esperan cobrar. Solo entonces comparas financiación.

Haz una previsión de caja a 30, 60 y 90 días

Para decidir bien, prepara una tabla con entradas y salidas previstas. No hace falta que sea sofisticada. Puede ser una hoja de cálculo con cuatro columnas:

| Concepto | Importe | Fecha prevista | Probabilidad |

|---|---|---|---|

| Factura cliente A | 2.400 € | 15 de mayo | Alta |

| Pago proveedor clave | 1.800 € | 8 de mayo | Fijo |

| IVA trimestral | 1.200 € | 20 de julio | Fijo |

| Servicio externo | 350 € | 5 de cada mes | Medio |

Este ejercicio te obliga a mirar la realidad sin adornos. Quizá descubres que no necesitas 8.000 euros, sino 3.500 durante tres semanas. O quizá ves algo más serio: la caja no falla por un retraso puntual, falla porque tus gastos fijos se han comido el margen.

Informes de CEPYME indican que los costes operativos de las pymes seguían alrededor de una cuarta parte por encima de los niveles prepandemia al cierre de 2024 (CEPYME, 2025). Eso explica por qué muchos negocios venden, facturan y trabajan mucho, pero siguen notando que la liquidez se escapa por rendijas cada vez más grandes.

Prioriza los pagos por impacto real

Cuando hay poca caja, no todos los pagos pesan igual. Algunos bloquean el negocio, otros dañan relaciones importantes y otros pueden renegociarse con menos impacto.

Puedes ordenar tus pagos así:

- Obligaciones legales y fiscales que puedan generar recargos o bloqueos.

- Proveedores estratégicos sin los que no puedes operar.

- Nóminas, colaboradores esenciales o servicios críticos.

- Gastos variables que puedas reducir durante unas semanas.

- Compras o inversiones que puedan esperar.

Cuando calcules tu necesidad de liquidez, no mires solo proveedores y facturas pendientes. La cuota de autónomo también debe entrar en la previsión, porque el sistema de cotización se vincula a los rendimientos netos y puede modificar tu caja mensual (Tesorería General de la Seguridad Social, 2026).

Aquí conviene ser muy práctico. Si tienes un proveedor que te suministra el producto que vendes cada semana, ese pago tiene una prioridad mayor que una herramienta que puedes pausar durante un mes. La tesorería se gestiona con continuidad.

Por qué el banco puede rechazar financiación a un autónomo

Una negativa bancaria no siempre significa que tu negocio sea inviable. A veces significa que el banco no quiere asumir ese riesgo con la información que tiene delante. Las entidades financieras suelen analizar la estabilidad de ingresos, el nivel de deuda, el historial de pagos y la capacidad de devolución antes de aprobar una operación.

Antes de buscar financiación alternativa, conviene entender que el rechazo bancario no siempre responde a una única causa. Según el Banco de España, las dificultades de acceso al préstamo bancario siguieron presentes en 2025, aunque con una mejora respecto a trimestres anteriores (Banco de España, 2025).

Motivos habituales de rechazo

Estos son algunos de los factores que pueden jugar en tu contra:

- Ingresos irregulares durante los últimos meses.

- Endeudamiento previo elevado.

- Falta de garantías o avales.

- Poco tiempo de actividad.

- Declaraciones fiscales con beneficios bajos.

- Sector considerado de mayor riesgo.

- Retrasos de pago anteriores.

- Aparición en ASNEF u otros ficheros de morosidad.

- Demasiadas solicitudes recientes de financiación.

Si tu solicitud ha sido rechazada, revisa qué parte de tu perfil financiero puede estar generando dudas antes de pedir otra operación. Presentar la misma solicitud en varias entidades, con los mismos datos y sin corregir nada, suele aumentar la frustración.

El banco mira la historia, pero también la foto actual

Imagina que tu negocio es como un camión que sube una pendiente. El banco no mira solo si el motor funciona. Mira el peso que llevas, la gasolina que queda, la inclinación de la carretera y si has tenido averías recientes.

En términos sencillos, revisará preguntas como estas:

- ¿Tu negocio genera ingresos suficientes para pagar la nueva cuota?

- ¿Tienes clientes recurrentes o dependes de cobros puntuales?

- ¿Has pagado bien tus deudas anteriores?

- ¿Tus impuestos reflejan una actividad sólida?

- ¿Tu sector atraviesa tensión?

- ¿Tienes margen si un cliente se retrasa?

Esto no debe leerse como una condena, debe servirte como mapa. Si sabes qué está mirando el banco, puedes preparar mejor tu información, ordenar tus cuentas y valorar mejor tus alternativas.

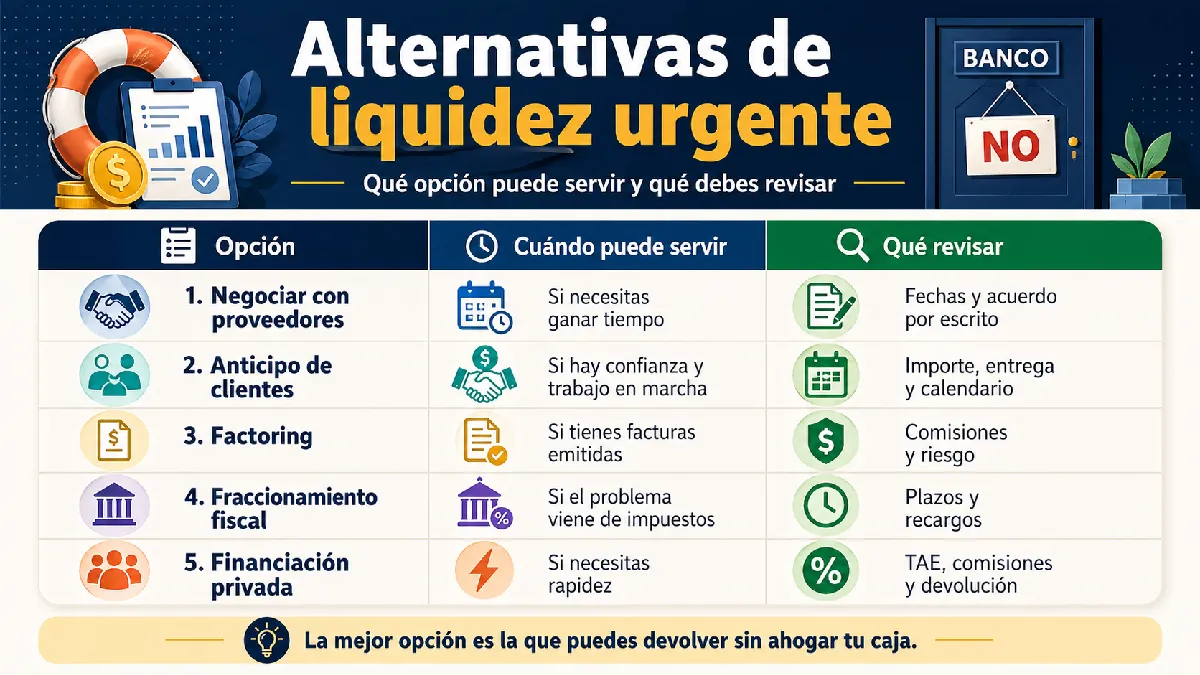

Alternativas de liquidez urgente para autónomos cuando el banco dice no

Cuando el banco cierra la puerta, todavía puedes revisar otras ventanas. La clave está en no tratar todas las alternativas como si fueran iguales. No es lo mismo cubrir un retraso de cobro de 15 días que financiar pérdidas recurrentes durante seis meses.

Si necesitas liquidez urgente para autónomos, empieza por las opciones que menos comprometen tu futuro.

1. Negocia plazos con proveedores

Puede darte vergüenza llamar a un proveedor para pedir más plazo, pero muchas veces es mejor una conversación clara que un impago inesperado. Si el proveedor es estratégico, explícale la situación, plantea una fecha concreta y ofrece un calendario de pago realista.

Ejemplo:

“Puedo pagarte el 40% esta semana y el resto en dos vencimientos, porque tengo una factura comprometida para final de mes.”

Esto suena mucho mejor que desaparecer hasta que llegue el aviso de reclamación.

2. Reclama cobros pendientes

A veces la financiación más barata está en tu propia cartera de clientes. Antes de pedir dinero fuera, revisa qué facturas están vencidas o cerca del vencimiento.

Puedes actuar así:

- Envía recordatorios amables antes del vencimiento.

- Llama personalmente a clientes clave.

- Ofrece una pequeña ventaja por pronto pago si el margen lo permite.

- Revisa si hay errores administrativos que estén frenando el pago.

- Formaliza fechas por escrito.

Una parte de la liquidez urgente se puede prevenir con mejor control de cobros. La extensión de la factura electrónica entre empresas y autónomos busca reducir la morosidad comercial y mejorar la trazabilidad de los pagos (Ministerio de Economía, Comercio y Empresa, 2022).

3. Solicita anticipos a clientes

Si tienes buena relación con un cliente recurrente, puedes plantear un anticipo parcial. Esta opción funciona mejor cuando hay confianza y un trabajo ya iniciado.

Por ejemplo, si vas a entregar un proyecto en tres semanas, puedes pedir un anticipo del 30% para cubrir materiales, horas externas o compras necesarias. No lo presentes como una urgencia desesperada. Preséntalo como una forma de garantizar la ejecución.

4. Valora factoring o anticipo de facturas

Si tienes facturas emitidas a clientes solventes, el factoring puede ayudarte a convertir cobros futuros en liquidez presente. Es especialmente útil cuando tus clientes pagan a 60 o 90 días y tú tienes pagos mucho antes.

Revisa siempre:

- Comisión aplicada.

- Plazo de cobro.

- Quién asume el riesgo si el cliente no paga.

- Impacto en tu margen.

- Requisitos del cliente deudor.

Esta opción suele tener más sentido cuando el problema es temporal: has vendido, has facturado y solo necesitas adelantar el cobro.

5. Fracciona pagos fiscales cuando sea posible

Si la tensión viene por IVA, IRPF o Seguridad Social, revisa las opciones de aplazamiento o fraccionamiento disponibles en cada caso. No lo dejes para el último día, porque la improvisación reduce tus alternativas.

Aquí la prudencia es vital. Dejar de atender obligaciones públicas sin un plan puede traer recargos, embargos o bloqueo de futuras ayudas. Si no puedes pagar todo, busca una vía formal antes de que el problema crezca.

6. Reduce gastos variables durante el bache

A veces no necesitas una gran financiación, sino ganar unas semanas de oxígeno. Revisa gastos que puedas pausar sin dañar la actividad principal.

Puedes mirar:

- Suscripciones duplicadas.

- Publicidad con bajo retorno.

- Compras no urgentes.

- Herramientas infrautilizadas.

- Servicios externos que puedas renegociar.

- Inventario que no rota.

La idea no es recortar por miedo. Es liberar caja para proteger lo que mantiene vivo el negocio.

7. Analiza financiación privada con cautela

Cuando estudies financiación cuando el banco dice no, compara condiciones con frialdad. En este proceso, consultar información de entidades especializadas como Avafin puede ayudarte a entender qué condiciones, plazos y requisitos suelen aparecer en determinadas opciones de financiación alternativa.

La financiación privada puede ser útil en situaciones puntuales, pero no debe convertirse en un parche permanente para cubrir un negocio que pierde dinero cada mes. Si la devolución depende de un ingreso claro y cercano, puede tener sentido. Si depende de “ya veremos”, conviene parar y recalcular.

Cómo calcular el coste real antes de aceptar financiación

Conseguir dinero rápido puede dar alivio inmediato, pero ese alivio se puede convertir en presión si no has calculado bien la devolución. La pregunta no es solo “¿Cuánto me prestan?”. La pregunta importante es “¿Cuánto tendré que devolver, cuándo y con qué ingresos?”.

Si pides una cantidad para cubrir una factura urgente, no mires solo cuánto recibes hoy. Calcula cuánto tendrás que devolver, en qué fecha y con qué ingresos reales vas a cubrir esa devolución.

Elementos que debes revisar

Antes de firmar, mira estos puntos:

- Importe que recibes en tu cuenta.

- Coste total a devolver.

- TAE.

- Comisiones de apertura o gestión.

- Penalizaciones por retraso.

- Plazo de devolución.

- Cuota mensual o importe único de vencimiento.

- Posibilidad de amortización anticipada.

- Consecuencias si un cliente se retrasa.

- Impacto en tu caja de los próximos 90 días.

La TAE es útil porque intenta reflejar el coste anual equivalente de una operación. Aun así, en operaciones muy cortas puede asustar o confundir. Por eso, además de la TAE, mira el coste total en euros. Si recibes 1.000 euros y debes devolver 1.180 en 30 días, tu negocio tiene que generar esos 180 euros extra sin ahogar otros pagos.

Tabla práctica para comparar alternativas

| Opción | Cuándo puede servir | Riesgo principal | Qué revisar antes |

|---|---|---|---|

| Negociar con proveedores | Cuando el proveedor acepta ampliar plazo | Deteriorar la relación si incumples | Fechas realistas y acuerdo por escrito |

| Anticipo de clientes | Cuando hay confianza y trabajo comprometido | Parecer desordenado si se plantea mal | Contrato, entrega y calendario |

| Factoring | Cuando tienes facturas emitidas a buenos clientes | Perder margen por comisiones | Coste, recurso y solvencia del cliente |

| Fraccionamiento fiscal | Cuando el problema viene por impuestos | Recargos si no se formaliza bien | Plazos, intereses y requisitos |

| Financiación privada | Cuando necesitas rapidez y puedes devolver | Coste elevado o presión de caja | TAE, comisiones, penalizaciones y vencimiento |

| Recorte de gastos | Cuando hay costes prescindibles | Recortar áreas que generan ventas | Impacto real en ingresos |

Esta tabla no decide por ti, pero te obliga a pensar como empresario. La financiación no es buena o mala por sí misma. Depende del uso, del plazo y de la capacidad de devolución.

Cuidado con financiar gastos recurrentes

Si cada mes necesitas pedir dinero para pagar lo mismo, el problema quizá no sea de liquidez puntual. Puede ser de margen, precios, estructura de costes o modelo de negocio.

Señales de alerta:

- Pides financiación para pagar cuotas anteriores.

- Usas deuda nueva para tapar deuda vieja.

- Tus clientes pagan tarde de forma habitual.

- Tus precios no cubren costes reales.

- Tu negocio depende de un solo cliente.

- La cuota futura te deja sin caja para operar.

A veces la mejor decisión financiera no es conseguir dinero, sino cambiar condiciones de cobro, subir precios, dejar clientes poco rentables o renegociar costes fijos.

Autónomos con ASNEF: qué debes tener en cuenta

Estar en ASNEF puede complicar el acceso a financiación bancaria tradicional. Para muchas entidades, una incidencia de pago es una señal de riesgo, incluso cuando la deuda es pequeña o viene de una disputa antigua.

Si estás en un fichero de morosidad, conviene que revises:

- Qué deuda aparece.

- Quién la reclama.

- Importe exacto.

- Fecha de inclusión.

- Si la deuda es correcta.

- Si puedes pagarla, discutirla o solicitar rectificación.

- Cómo afecta a tus solicitudes actuales.

No ignores esa información. Pedir financiación sin saber qué aparece en tu historial es como entrar a una reunión importante sin mirar el informe que el otro ya tiene sobre la mesa.

Si el problema es una deuda real, intenta regularizarla o incluirla en tu plan. Si es un error, solicita corrección. En cualquier caso, evita multiplicar solicitudes sin estrategia, porque puedes terminar generando más señales de riesgo.

Errores frecuentes cuando necesitas liquidez urgente

Cuando la caja aprieta, el cerebro quiere soluciones rápidas. Es normal. Pero en un negocio pequeño, una mala decisión financiera puede perseguirte durante meses.

Estos son errores que conviene evitar:

- Pedir más dinero del necesario.

- Aceptar una cuota sin mirar los cobros previstos.

- Usar financiación cara para tapar pérdidas recurrentes.

- No hablar con proveedores hasta que ya hay impago.

- No reclamar facturas pendientes por incomodidad.

- Confundir facturación con liquidez.

- Firmar sin entender comisiones y penalizaciones.

- Tomar decisiones con datos incompletos.

- No reservar dinero para impuestos y cuota de autónomo.

Piensa en la liquidez como en un puente. Si solo necesitas cruzar un río estrecho, basta una pasarela sencilla. Si el río es ancho y viene crecido, necesitas revisar pilares, peso y dirección. Lo peligroso es construir cualquier cosa mientras el agua ya te llega a las rodillas.

Cuándo la financiación puede tener sentido

La financiación puede ser una herramienta inteligente cuando está conectada a un ingreso razonablemente previsible o a una mejora clara del negocio.

Puede tener sentido si:

- Tienes facturas emitidas y pendientes de cobro.

- Necesitas pagar a un proveedor clave para mantener ventas.

- El coste financiero cabe dentro del margen de la operación.

- La devolución coincide con entradas de dinero realistas.

- Tienes un bache puntual, no una pérdida estructural.

- La financiación evita un daño mayor al negocio.

Por ejemplo, imagina que necesitas 3.000 euros para pagar mercancía ya vendida, con cobro confirmado en 25 días. En ese caso, una financiación de corto plazo puede ayudarte a cumplir el pedido y proteger la relación con el cliente.

El problema aparece cuando pides 3.000 euros para cubrir gastos mensuales sin saber qué cambiará el mes siguiente. Ahí la deuda puede convertirse en una manta corta: tapas los pies, descubres los hombros.

Cuándo conviene parar y pedir asesoramiento

Hay momentos en los que seguir buscando dinero no es la mejor respuesta. Si el negocio acumula retrasos, deudas, recargos y tensión permanente, necesitas una revisión más profunda.

Pide ayuda profesional si:

- No puedes pagar impuestos o Seguridad Social.

- Has encadenado varias financiaciones.

- Estás usando deuda para pagar deuda.

- Tienes embargos o reclamaciones.

- No sabes qué margen real deja tu actividad.

- Tus ventas crecen, pero tu caja empeora.

- No puedes calcular tu necesidad de liquidez con claridad.

Un asesor financiero, fiscal o mercantil puede ayudarte a ver opciones que quizá no estás contemplando: reestructuración, negociación formal, refinanciación, aplazamientos o incluso cambios operativos. A veces, ordenar el negocio vale más que conseguir otro préstamo.

Qué hacer si el banco no da liquidez en España sin comprometer tu negocio

Cuando te preguntas qué hacer si el banco no da liquidez en España, recuerda esto: una negativa bancaria no es el final del camino, pero tampoco debe empujarte a aceptar la primera opción que aparezca. La presión de caja pide rapidez, aunque la rapidez sin claridad puede salir cara.

Empieza por ordenar tu tesorería. Calcula cuánto necesitas, cuándo lo necesitas y de dónde saldrá el dinero para devolverlo. Revisa cobros pendientes, negocia con proveedores, prioriza pagos críticos y compara alternativas con el coste total sobre la mesa.

La mejor decisión no es la que te da liquidez antes. Es la que puedes devolver sin romper la continuidad del negocio. Como empresario, tu objetivo no es apagar un fuego para encender otro. Tu objetivo es recuperar aire, proteger la actividad y tomar una decisión que siga teniendo sentido cuando pase la urgencia.

Referencias consultadas

- Banco de España. (2025). La percepción de las empresas españolas sobre su acceso a la financiación bancaria siguió mejorando en el segundo trimestre de 2025. https://www.bde.es/f/webbe/GAP/Secciones/SalaPrensa/NotasInformativas/25/presbde2025-69.pdf

- Confederación Española de la Pequeña y Mediana Empresa. (2025). Indicador CEPYME sobre la situación de la pyme: IV trimestre de 2024. https://cepyme.es/storage/2025/03/Indicador-CEPYME-4TRI2024DEF-1.pdf

- Ministerio de Economía, Comercio y Empresa. (2026). El Gobierno impulsa la factura electrónica en los pagos de empresas y profesionales para rebajar la carga administrativa y reducir la morosidad. https://portal.mineco.gob.es/gl-es/comunicacion/Paxinas/Gobierno-impulsa-factura-electronica-en-pagos-empresas-y-profesionales-rebajar-carga-administrativa-y-morosidad.aspx

- Tesorería General de la Seguridad Social. (2026). Bases y tipos de cotización. https://www.seg-social.es/wps/portal/wss/internet/Trabajadores/CotizacionRecaudacionTrabajadores/36537