La mayoría de empresas descubre cómo funcionan realmente sus seguros el día que los necesita. Y suele ser tarde: el siniestro ya está encima de la mesa y las dudas aparecen justo cuando menos margen hay para corregir errores. Ese momento no llega por casualidad, sino por años de gestión dispersa, decisiones tomadas con prisas y una falsa sensación de control.

En el tejido empresarial español, especialmente en pymes y negocios familiares, los seguros siguen tratándose como un trámite administrativo. Se contratan, se renuevan y se archivan. Nadie los mira hasta que ya es tarde y hay un problema. Y cuando lo hay, aparecen las sorpresas: límites insuficientes, exclusiones mal entendidas y una sensación clara de indefensión.

Este artículo pone orden en ese escenario. Aquí se analizan las ventajas de gestionar seguros de empresa con correduría online, se explica por qué este modelo se está imponiendo en la empresa profesionalizada y cómo puedes usarlo para ganar control, tiempo y tranquilidad sin perder capacidad de decisión.

El escenario habitual: pólizas dispersas y tiempo perdido

La situación se repite en miles de empresas españolas, no importa el sector ni el tamaño, el patrón es casi idéntico.

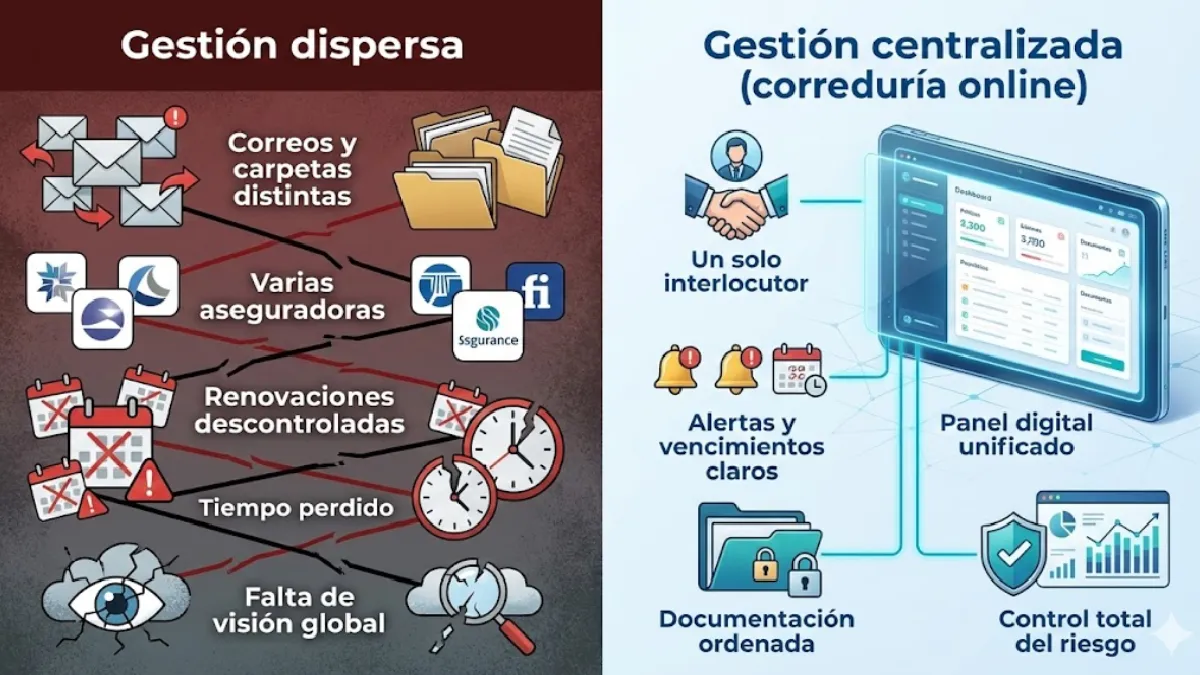

Tu empresa suele tener varias pólizas contratadas a lo largo de los años. Algunas con un banco, otras con un agente local y alguna más con una aseguradora directa. Cada una con su fecha, su contacto y su letra pequeña.

El resultado práctico es claro:

- Documentación repartida en correos, carpetas y plataformas distintas

- Renovaciones que llegan sin análisis previo

- Cambios en el negocio que nunca se comunican

- Capitales asegurados que no se revisan desde hace años

- Nadie que tenga una visión completa del riesgo real.

Este desorden más allá de ser engorroso, es una pérdida directa de tiempo directivo. Cada gestión exige llamadas, correos y seguimientos innecesarios. Cada duda implica volver a empezar desde cero.

Según datos del sector, muchas pymes gestionan sus seguros de forma reactiva, sin una estrategia unificada de riesgos (UNESPA, 2025). Eso implica que el seguro deja de ser una herramienta de protección para convertirse en un coste fijo mal entendido.

Cuando la falta de orden se convierte en un riesgo económico

El problema no es sólo operativo, sino también es financiero.

Una póliza mal revisada no avisa, ya que en teoría funciona durante años hasta que falla. Y cuando falla, el impacto no se mide en molestias, sino que pasa factura en euros.

Y los datos oficiales lo confirman. En la Memoria del Servicio de Reclamaciones de 2024, la Dirección General de Seguros y Fondos de Pensiones identifica como causas principales de conflicto:

- Disconformidad con la valoración de la indemnización

- Rechazo del siniestro por exclusiones o límites

- Falta de información clara en el momento de contratar. (Dirección General de Seguros y Fondos de Pensiones, 2024)

Una sola reclamación rechazada en un seguro de daños, responsabilidad civil o ciberseguridad puede tensionar seriamente la tesorería de tu empresa. En algunos casos, puede ponerla contra las cuerdas.

A esto se suma otro dato incómodo: existe una brecha de protección significativa en el tejido empresarial. Una parte relevante de los daños económicos no está cubierta por seguros adecuados (UNESPA, 2025). No por mala fe, sino por mala gestión.

Qué aporta una correduría de seguros online a una empresa

Aquí aparece el cambio de paradigma. Una correduría online no es una versión digital de un agente tradicional, es un modelo distinto, pensado para empresas que quieren orden, visión y defensa técnica.

Mucho más que comparar precios

Comparar precios es fácil, lo complejo es comparar riesgos, ya que exige conocimiento.

Una correduría online trabaja con un enfoque profesional que incluye:

- Auditoría técnica de las pólizas existentes

- Revisión de capitales asegurados y sublímites

- Análisis de exclusiones relevantes para tu actividad

- Acceso a varias aseguradoras sin conflicto de interés

- Acompañamiento continuo, no solo en la contratación.

Este punto es clave. La correduría representa a tu empresa frente a las aseguradoras. Esa independencia marca la diferencia cuando hay que interpretar un condicionado o defender un siniestro complejo.

Las estadísticas lo respaldan. Las reclamaciones contra corredurías son significativamente menores que contra aseguradoras directas (Dirección General de Seguros y Fondos de Pensiones, 2024).

Centralizar la gestión: un único interlocutor

Centralizar no significa perder control, más bien es todo lo contrario, ya que tienes máxima visibilidad. Cuando toda la gestión pasa por un único interlocutor profesional, tu empresa empieza a funcionar de otra manera.

Cambian cosas muy concretas:

- Un solo punto de contacto para todas las pólizas

- Documentación accesible en un único entorno digital

- Históricos de siniestros consolidados

- Alertas de renovación con análisis previo

- Capacidad de decisión con información completa.

Este modelo se apoya en estándares tecnológicos como EIAC y plataformas de integración sectorial. Según el Barómetro ADECOSE, más del 80 % de las corredurías ya utilizan estos sistemas para mejorar eficiencia y trazabilidad (ADECOSE, 2024).

Asegura Broker es un ejemplo de correduría que trabaja precisamente con este enfoque de acompañamiento y centralización.

Ventajas de gestionar seguros de empresa con correduría online

Entramos en el núcleo del artículo. Las ventajas de gestionar seguros de empresa con correduría online no son teóricas, sino que hay evidencia operativa, medible y estratégica.

1. Más tiempo para el negocio

Cada hora que no dedicas a perseguir documentos o aclarar dudas administrativas es una hora que vuelve a tu empresa.

Externalizar la gestión técnica permite:

- Reducir interrupciones innecesarias

- Delegar tareas sin delegar decisiones

- Evitar gestiones repetitivas sin valor.

El tiempo directivo es finito. Usarlo bien es una ventaja competitiva.

2. Visión global y coherente de los riesgos

Una empresa no tiene riesgos aislados, sino un mapa de riesgos interconectados.

La correduría online trabaja sobre ese mapa completo:

- Daños materiales

- Responsabilidad civil

- Riesgos cibernéticos

- Personas y salud colectiva

- Interrupción de negocio.

Esta visión evita duplicidades, infraseguros y lagunas críticas. Además, facilita la toma de decisiones informadas cuando el negocio crece o cambia.

Los informes internacionales confirman una mayor presión en líneas como responsabilidad civil y ciberseguridad (Marsh, 2025). Sin una visión global, esos cambios pasan desapercibidos.

3. Menos sorpresas cuando hay un siniestro

El verdadero valor del seguro aparece cuando hay un problema.

Con una correduría online:

- El siniestro se tramita con defensa técnica

- Se reduce la fricción con la aseguradora

- Se acortan plazos y se clarifican expectativas

- Tu empresa no negocia sola.

Este acompañamiento marca la diferencia entre un incidente controlado y una crisis mal gestionada.

Cómo externalizar la gestión sin perder control

Externalizar la gestión de los seguros no significa ceder decisiones a ciegas. Aquí se debe definir un marco de trabajo claro, con reglas, responsabilidades y visibilidad permanente.

Antes de dar el paso, conviene exigir mínimos operativos y de gobernanza:

- Independencia real frente a aseguradoras, con capacidad demostrable para trabajar con varias compañías

- Acceso a varias ofertas en cada renovación relevante, con explicación clara de por qué se recomienda una opción concreta

- Portal digital de cliente, con acceso continuo a pólizas, recibos, certificados y estado de los siniestros

- Compromisos de respuesta definidos, especialmente en la gestión de partes y reclamaciones

- Informes comprensibles, que permitan entender qué está asegurado, en qué condiciones y con qué límites.

Cuando estos elementos están bien definidos desde el inicio, el control no desaparece. Se ordena, se mide y se gestiona con criterio profesional.

Protocolo de Gestión: Fase de Implementación

«La gestión profesional reduce el riesgo de insolvencia técnica ante siniestros graves.»

Profesionalizar una partida que ya existe

La gestión de los seguros influye directamente en el control financiero y en la capacidad de respuesta de la empresa cuando surge un problema. Mantener pólizas dispersas y revisarlas por inercia suele funcionar hasta que deja de hacerlo, y entonces el margen de maniobra es mínimo.

Externalizar esta gestión a una correduría de seguros online permite ganar orden, criterio y visibilidad sin renunciar al control. Con reglas claras, interlocución única y acompañamiento profesional, los seguros dejan de ser un foco de incertidumbre y pasan a formar parte de una gestión empresarial más sólida y previsible.

Referencias consultadas:

- ADECOSE. (2024). XVI Barómetro ADECOSE 2024.

- Dirección General de Seguros y Fondos de Pensiones. (2024). Memoria del Servicio de Reclamaciones 2024. https://finreg360.com/alerta/la-direccion-general-de-seguros-y-fondos-de-pensiones-publica-la-memoria-de-reclamaciones-de-2024/

- Marsh. (2025). Global Insurance Market Index. https://www.marsh.com/es/services/international-placement-services/insights/global-insurance-market-index.html

- UNESPA. (2025). Memoria social del seguro 2024. https://www.unespa.es/main-files/uploads/2025/10/memoria_social_anexo_ES_2024.pdf