Creo que ahora mismo casi nadie calcula el IVA a mano como quien hace cuentas en una libreta vieja. Pero seamos serios: una cosa es tener un programa que suma facturas y otra muy distinta es tener tus impuestos automatizados, integrados y controlados dentro de la gestión real de tu empresa. Ahí es donde muchas pymes se engañan. Creen que por emitir facturas digitales ya tienen la fiscalidad ordenada. Y no, eso es como tener un coche caro sin mirar nunca el nivel de aceite.

Cuando tienes una pyme, no basta con vender, pagar nóminas y mirar la cuenta del banco cada viernes. También necesitas saber cuándo llegan tus obligaciones fiscales, qué modelos tributarios debes revisar, cuánto dinero debes reservar y qué documentación tiene que estar preparada antes de que el trimestre te pase por encima. Porque Hacienda no espera a que termines una campaña, cierres una venta grande o resuelvas el caos del almacén. El calendario va a su ritmo, con una precisión bastante poco romántica.

Una pyme no necesita vivir pendiente del calendario tributario a última hora; necesita procesos claros y una planificación que le permita anticiparse. Por eso, apoyarte en una Asesoría en Sevilla como ASB Asesores puede ayudarte a gestionar tus obligaciones fiscales con más orden, especialmente si quieres centralizar la revisión de modelos, plazos y documentación trimestral.

En esta guía vas a entender qué es el calendario fiscal para pymes en España, qué modelos suelen aparecer durante el año, cómo organizar tus impuestos por trimestres y qué revisar antes de cada vencimiento. No voy a hablarte como si fueras un opositor a inspector de Hacienda, sino como se le habla a quien tiene una empresa encima de la mesa: claro, directo y con ejemplos que puedas usar.

Qué es el calendario fiscal para pymes en España y por qué debes revisarlo cada año

El calendario fiscal para pymes en España es la planificación anual de los impuestos, declaraciones y modelos tributarios que una empresa debe presentar ante la Agencia Tributaria según su actividad, forma jurídica y obligaciones concretas. Dicho de forma menos académica, es el mapa que te dice cuándo tienes que declarar, pagar, revisar papeles y preparar información contable para no llegar tarde.

La Agencia Tributaria publica cada año el Calendario del contribuyente, donde puedes consultar fechas de presentación de impuestos, declaraciones y modelos aplicables según cada caso (Agencia Tributaria, 2026). Ese calendario oficial incluye apartados sobre calendario anual, obligatoriedad de presentar autoliquidaciones, formas de presentación de modelos y plazos de domiciliación bancaria.

El calendario fiscal es una herramienta de mando. Si la usas bien, te ayuda a tomar decisiones. Si la ignoras, termina convirtiéndose en una fábrica de prisas, errores y pagos mal previstos.

Por ejemplo, imagina una pequeña empresa de reformas en Sevilla. Tiene tres trabajadores, alquila un local, paga a profesionales externos y factura con IVA. A simple vista, el dueño puede pensar: “yo solo tengo que presentar el IVA cada trimestre”. Error de novato, y bastante caro. Esa empresa puede tener que revisar IVA trimestral, retenciones, alquileres sujetos a retención, pagos a cuenta y declaraciones informativas según su caso.

Una pyme debe revisar su calendario fiscal al inicio del año y antes de cada trimestre. No todas las empresas tienen las mismas obligaciones. Una sociedad limitada con empleados no funciona igual que un autónomo sin plantilla. Una empresa que alquila oficina no tiene el mismo calendario que una que trabaja desde un local propio. Una pyme que opera con proveedores europeos tendrá controles que otra empresa local quizá ni toque.

En la práctica, revisar el calendario cada año te permite:

- Detectar cambios de plazo o de forma de presentación.

- Saber qué modelos afectan realmente a tu empresa.

- Preparar facturas, nóminas y justificantes antes del vencimiento.

- Reservar caja para pagar impuestos sin tensionar la tesorería.

- Evitar depender de la memoria, que en fiscalidad suele ser una mala secretaria.

El empresario que dice “eso lo lleva mi asesoría” pero no sabe cuándo vencen sus principales impuestos está conduciendo con los ojos medio cerrados. Delegar está bien, desentenderse es otra cosa. Una buena asesoría te ordena, te avisa y te acompaña, pero la dirección de la empresa sigue siendo tuya.

El calendario fiscal para pymes en España debe servirte para unir dos mundos que muchos separan mal: fiscalidad y caja. Porque una cosa es saber que tienes que presentar un modelo y otra saber si tendrás liquidez suficiente para pagarlo sin comerte el dinero de proveedores, nóminas o inversiones.

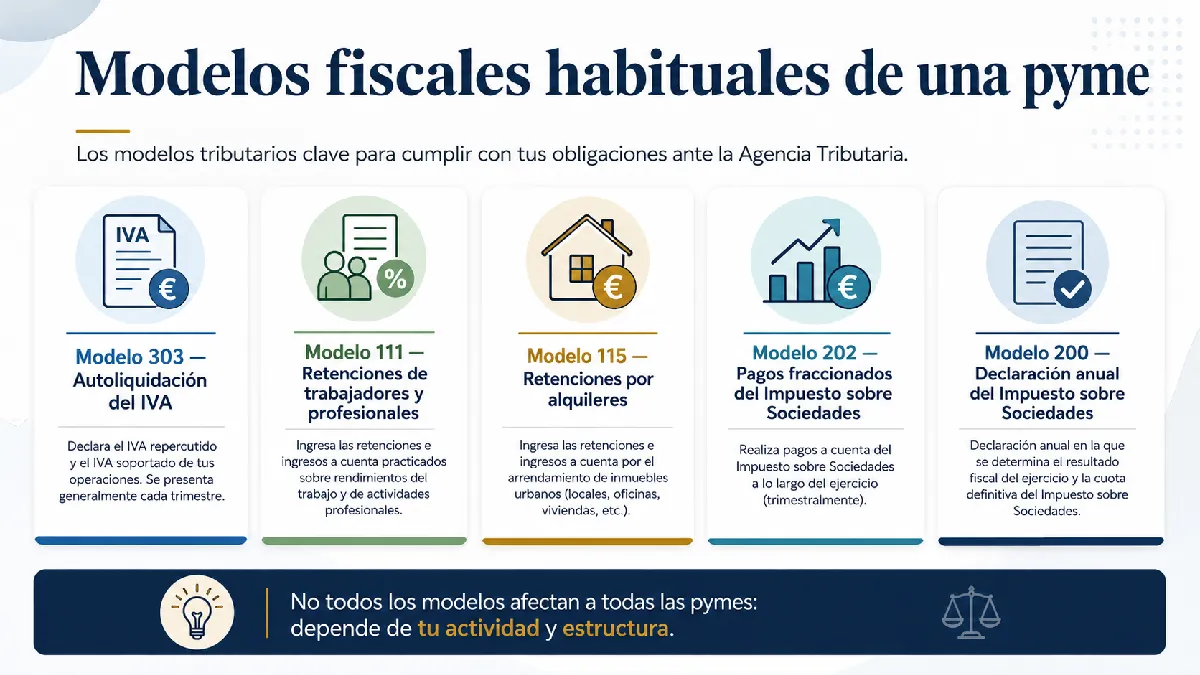

Modelos fiscales habituales que una pyme debe tener controlados

Antes de hablar de trimestres, hay que poner nombre a los modelos que más suelen aparecer en la vida de una pyme. No todos te afectarán. No todos tendrán la misma periodicidad. Pero conocerlos te permite conversar mejor con tu asesoría y entender por qué te piden facturas, nóminas o justificantes antes de una fecha concreta.

Si tu empresa emite facturas con IVA, uno de los modelos que debes controlar es el modelo 303, utilizado para la autoliquidación periódica del Impuesto sobre el Valor Añadido (Agencia Tributaria, 2026). La Agencia Tributaria mantiene el procedimiento del modelo 303 para la presentación del IVA, incluyendo gestiones electrónicas asociadas al ejercicio correspondiente.

Es importante recordar que el IVA que cobras a tus clientes no es dinero tuyo, aunque entre en tu cuenta y durante unas semanas parezca disponible. Esa es una de las trampas mentales más peligrosas para una pyme. Si gastas ese dinero como si fuera margen, el trimestre te va a dar una lección. Y Hacienda no da clases suaves.

Estos son algunos de los modelos tributarios que conviene tener en el radar:

| Modelo | Qué suele declarar | Cuándo puede afectar a una pyme |

|---|---|---|

| Modelo 303 | Autoliquidación del IVA | Cuando la empresa emite facturas con IVA y soporta IVA deducible |

| Modelo 111 | Retenciones e ingresos a cuenta | Cuando hay trabajadores, profesionales externos o determinadas rentas sujetas a retención |

| Modelo 115 | Retenciones por alquileres urbanos | Cuando la empresa paga alquiler de oficina, local o inmueble sujeto a retención |

| Modelo 202 | Pagos fraccionados del Impuesto sobre Sociedades | En sociedades que deben adelantar pagos a cuenta del impuesto |

| Modelo 200 | Declaración anual del Impuesto sobre Sociedades | En sociedades mercantiles, según corresponda |

| Declaraciones informativas | Resúmenes o información anual | Cuando la normativa exige informar operaciones, retenciones u otros datos |

Cuando tu empresa tiene trabajadores o paga facturas profesionales con retención, el modelo 111 entra en el calendario fiscal porque permite declarar las retenciones e ingresos a cuenta correspondientes (Agencia Tributaria, 2026). La propia Agencia Tributaria identifica el modelo 111 como autoliquidación de retenciones e ingresos a cuenta vinculadas a rendimientos del trabajo, actividades económicas, premios y determinadas imputaciones de renta.

Piensa en una pyme que contrata a una diseñadora freelance para renovar su web. Si esa factura lleva retención, no basta con pagarle a la profesional y guardar el PDF. Esa retención tiene que declararse donde toca. Lo mismo ocurre con las nóminas de trabajadores: las cantidades retenidas no son decoración contable, son obligaciones que entran en tu calendario.

El modelo 115 suele aparecer cuando una empresa paga alquiler por un inmueble urbano sujeto a retención. Por ejemplo, una clínica, una tienda o una oficina que paga renta mensual por su local. En ese caso, la pyme puede tener que ingresar periódicamente la retención practicada al arrendador. Es un modelo sencillo de entender, pero fácil de olvidar si nadie lo tiene bien marcado.

El modelo 202 tiene otra lógica. Se relaciona con los pagos fraccionados del Impuesto sobre Sociedades. En vez de esperar al cierre anual para ajustar todo, determinadas sociedades realizan pagos a cuenta durante el ejercicio. Para un empresario, esto tiene una lectura clara: el beneficio no se mira solo al final del año. También puede generar salidas de caja antes.

El modelo 200, por su parte, se asocia con la declaración anual del Impuesto sobre Sociedades. Aquí se ve el resultado fiscal del ejercicio de una sociedad. Es una foto más completa: ingresos, gastos, ajustes, beneficios, bases y pagos ya realizados. No es un trámite que convenga preparar con prisas. Un cierre contable flojo suele terminar en una declaración incómoda.

A estos modelos pueden sumarse declaraciones informativas. Algunas no implican pagar en ese momento, pero eso no significa que sean irrelevantes. Informar mal también puede generar problemas. El empresario inteligente no desprecia un modelo porque “no sale a pagar”. Esa frase ha metido a más de uno en líos absurdos.

En este punto, contar con una asesoría local puede ayudarte a distinguir qué obligaciones se aplican realmente a tu empresa y cuáles no forman parte de tu calendario fiscal. ASB Asesores, como despacho sevillano, puede aportar algo que muchas pymes valoran más de lo que admiten: cercanía, continuidad y conocimiento del contexto empresarial del entorno.

La clave no es memorizar modelos, sino tener un sistema. Porque los modelos cambian, los plazos pueden ajustarse y tu empresa evoluciona. Hoy no tienes empleados, mañana contratas a dos. Hoy no haces operaciones fuera de España, mañana compras a un proveedor europeo. Hoy trabajas desde casa, mañana alquilas oficina. El calendario fiscal debe moverse con tu negocio.

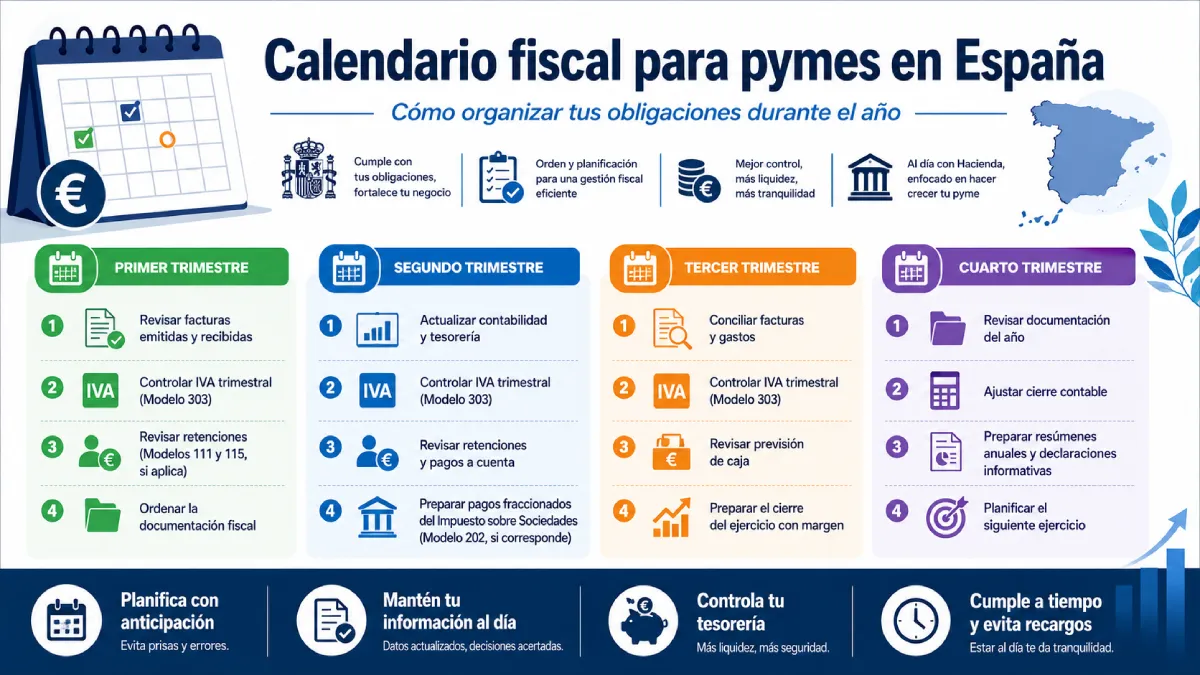

Cómo organizar tus obligaciones fiscales por trimestres

Muchas obligaciones fiscales de una pyme se concentran después de cada trimestre. Esa concentración no debería pillarte con cara de sorpresa. Si cada trimestre te parece una emergencia nueva, el problema no es Hacienda. El problema es tu método.

Para trabajar con margen, conviene revisar los plazos de presentación y domiciliación bancaria antes de cada vencimiento, ya que la Agencia Tributaria fija ventanas concretas para las autoliquidaciones periódicas (Agencia Tributaria, 2026). En su información oficial sobre domiciliación, la Agencia Tributaria distingue plazos generales de presentación y plazos específicos para pagos domiciliados.

Esto importa mucho. Presentar un impuesto no es únicamente enviar un formulario. A veces necesitas tener la documentación cerrada antes si quieres domiciliar el pago. Por eso esperar al último día es una costumbre floja. Y una pyme con costumbres flojas acaba pagando intereses, recargos o perdiendo tiempo valioso.

Una buena rutina consiste en cerrar la documentación del trimestre durante los primeros días del mes siguiente, revisarla con tu asesoría antes de los vencimientos y reservar liquidez suficiente para afrontar los pagos sin tensión.

Primer trimestre: enero, febrero y marzo

El primer trimestre suele arrancar con doble carga mental: por un lado, se abre el año; por otro, todavía estás cerrando obligaciones del ejercicio anterior. Muchas empresas llegan a enero con facturas pendientes de clasificar, gastos mal documentados y resúmenes anuales llamando a la puerta.

Durante este tramo, tu pyme debería centrarse en:

- Revisar facturas emitidas y recibidas del cierre anterior.

- Confirmar retenciones practicadas en nóminas y profesionales.

- Verificar alquileres sujetos a retención.

- Revisar la información contable que servirá de base para declaraciones.

- Preparar previsión de caja para pagos inmediatos y próximos.

Ejemplo concreto: si en diciembre has facturado mucho, pero tus clientes pagan a 60 días, puedes tener IVA a declarar antes de haber cobrado toda la factura. Esa es una situación clásica. No es injusticia poética; es gestión de tesorería. Si no la anticipas, te quedas mirando la cuenta bancaria como quien mira al cielo esperando lluvia.

La planificación fiscal debe ir conectada con la tesorería. Vender mucho no siempre significa tener caja disponible. Una pyme puede morir de éxito si factura bien, cobra tarde y paga impuestos antes de haber ordenado sus cobros.

Segundo trimestre: abril, mayo y junio

El segundo trimestre exige consolidar el ritmo. Ya no vale decir que el año acaba de empezar. En este punto, conviene mirar cómo evoluciona la actividad, qué gastos se repiten, qué retenciones se han acumulado y qué pagos pueden aparecer.

Durante este bloque, una pyme debería revisar:

- Evolución de ingresos y gastos.

- Facturas pendientes de recibir.

- Nóminas y seguros sociales asociados.

- Retenciones profesionales.

- Posibles pagos fraccionados.

- Cambios en actividad, domicilio o estructura societaria.

Un ejemplo: una empresa de servicios que contrata comerciales externos puede acumular facturas profesionales con retención. Si esas facturas entran tarde en la contabilidad, el modelo correspondiente puede salir incompleto. Luego toca corregir, revisar y perder tiempo.

Este trimestre también es buen momento para detectar desviaciones. Si estás vendiendo más de lo previsto, quizá tengas que reservar más dinero para impuestos. Si estás vendiendo menos, necesitas ajustar la previsión de caja.

Tercer trimestre: julio, agosto y septiembre

El tercer trimestre tiene una trampa muy española: el verano. Hay vacaciones, proveedores que desaparecen dos semanas, clientes que retrasan pagos y empresarios que creen que agosto congela el mundo. Hacienda, en cambio, no se va de vacaciones de la misma manera que tu bandeja de entrada.

En este tramo, debes prestar atención a:

- Documentación acumulada antes del verano.

- Facturas recibidas con retraso.

- Gastos de viaje o representación bien justificados.

- Operaciones intracomunitarias, si existen.

- Revisión de caja antes del último tramo del año.

Un ejemplo concreto: una pyme que hace compras a proveedores europeos necesita revisar si las operaciones están correctamente registradas. Si el proveedor está en la Unión Europea y la operación entra en determinados supuestos, puede haber obligaciones adicionales. No hace falta que te aprendas todas las reglas como un técnico tributario, pero sí necesitas avisar a tu asesoría y documentarlo bien.

En muchos negocios, septiembre funciona como segundo enero. Se reactivan ventas, campañas, contrataciones y compras. Precisamente por eso conviene llegar con el trimestre limpio. Si vuelves de vacaciones con la contabilidad desordenada, octubre te va a mirar con mala cara.

Cuarto trimestre: octubre, noviembre y diciembre

El cuarto trimestre es el momento de cerrar. Aquí se mezclan las obligaciones periódicas, la previsión del cierre anual y la preparación del ejercicio siguiente. El empresario que espera a diciembre para mirar números está jugando una partida muy seria con los ojos vendados.

Durante este bloque conviene revisar:

- Resultado aproximado del ejercicio.

- Facturas pendientes de emisión.

- Gastos deducibles correctamente documentados.

- Situación de retenciones.

- Previsión de pagos de impuestos.

- Información que servirá para declaraciones anuales.

- Cambios previstos para el año siguiente.

Ejemplo: si sabes que vas a cerrar el año con beneficio, tiene sentido estimar el impacto fiscal antes de que llegue el cierre definitivo. Eso permite ordenar caja, valorar inversiones razonables y evitar decisiones impulsivas de última hora. Comprar por comprar para “pagar menos” suele ser una frase peligrosa.

Un buen cierre fiscal no consiste en correr en diciembre como si te persiguiera un toro. Consiste en haber hecho los deberes durante todo el año. Cada trimestre que ordenas reduce presión en el siguiente. Cada factura bien clasificada hoy es una discusión menos mañana.

Para una pyme local, trabajar con un despacho cercano puede marcar diferencia. No porque la fiscalidad sevillana sea otro planeta, sino porque la cercanía facilita la comunicación, la entrega de documentación y el seguimiento del negocio. Hay asuntos que se resuelven mejor cuando tu asesoría entiende tu ritmo, tu sector y tus urgencias reales.

Checklist fiscal para no improvisar antes de cada vencimiento

La gestión contable y fiscal no consiste únicamente en presentar modelos. Consiste en tomar decisiones con información ordenada. Presentar a tiempo es el mínimo. Presentar con datos revisados, caja prevista y documentación completa es jugar en otra liga.

Antes de cada vencimiento, deberías revisar esta checklist:

| Punto a revisar | Por qué importa |

|---|---|

| Facturas emitidas | Permiten calcular ingresos, IVA repercutido y actividad real |

| Facturas recibidas | Ayudan a registrar gastos y posible IVA deducible |

| Gastos deducibles | Deben estar relacionados con la actividad y bien justificados |

| Nóminas | Afectan a retenciones y obligaciones laborales asociadas |

| Profesionales externos | Pueden incluir retenciones que deben declararse |

| Alquileres | Pueden generar retenciones mediante modelo específico |

| Operaciones intracomunitarias | Exigen revisar documentación y registros correspondientes |

| Previsión de caja | Evita pagar impuestos con dinero que ya estaba comprometido |

| Documentación enviada a asesoría | Da margen para revisar antes del vencimiento |

| Justificantes y comunicaciones | Sirven para responder ante revisiones o comprobaciones |

Revisar facturas emitidas significa confirmar que todo lo facturado en el periodo está registrado. No vale tener facturas en el correo, en el móvil, en una carpeta descargada y en la memoria de alguien. Eso no es gestión, es una gymkana fiscal.

Revisar facturas recibidas implica comprobar que los gastos del trimestre están documentados. Un ticket perdido, una factura incompleta o un gasto sin relación clara con la actividad pueden complicar la deducción. La pyme organizada no espera a que su asesor le persiga. Entrega ordenado, pregunta antes, corrige a tiempo.

Los gastos deducibles también merecen cuidado. No todo lo que paga una empresa se convierte automáticamente en gasto fiscalmente aprovechable. Debe existir relación con la actividad y soporte documental. Por ejemplo, una comida con un proveedor puede tener sentido en algunos casos, pero debe estar bien justificada. Un cargo raro en la tarjeta sin explicación acaba siendo una piedra en el zapato.

Las nóminas y retenciones requieren revisión constante. Si tienes trabajadores, el modelo 111 puede formar parte de tu calendario. Si pagas a profesionales con retención, también conviene tenerlo controlado. En fiscalidad, los pequeños importes repetidos pueden convertirse en grandes diferencias acumuladas.

Los alquileres sujetos a retención son otro punto típico. Una empresa paga el local todos los meses, lo tiene asumido como gasto fijo y se olvida de revisar la retención. Mala idea. Si el alquiler está sujeto a retención, debe entrar en el circuito fiscal correspondiente.

Las operaciones intracomunitarias merecen una carpeta propia. Si compras o vendes dentro de la Unión Europea, no metas esas facturas en el mismo saco sin avisar. Puede haber obligaciones específicas y comprobaciones adicionales. El empresario no tiene que hacerlo todo, pero debe saber cuándo levantar la mano.

La previsión de caja es el corazón de este asunto. Puedes tener beneficios contables y sufrir tensión de liquidez. Puedes facturar bien y cobrar tarde. Puedes tener dinero en la cuenta y que parte de ese dinero ya tenga dueño: Hacienda, proveedores, trabajadores o bancos. Un empresario maduro no mira solo el saldo; mira compromisos.

Una rutina práctica puede ser esta:

- Día 1 al 5 del mes posterior al trimestre: recopila facturas y justificantes.

- Día 6 al 10: revisa ingresos, gastos, nóminas y retenciones.

- Día 11 al 15: envía documentación completa a tu asesoría.

- Antes del vencimiento: confirma modelos, importes y forma de pago.

- Después de presentar: guarda justificantes y actualiza previsión de caja.

Esta rutina no pretende sustituir el calendario oficial de la Agencia Tributaria. Pretende darte margen. Porque el margen es poder.

Si tienes una pyme en Sevilla y quieres trabajar con una gestión fiscal más ordenada, ASB Asesores puede ayudarte a revisar tus obligaciones, preparar la documentación y planificar cada trimestre con más margen. Atiende en Juzgados Prado de San Sebastián, Av. de Málaga, 4, bajo c puerta 1, 41004 Sevilla. Su teléfono de contacto es 854550069.

También conviene entender que la asesoría no es únicamente alguien que “presenta impuestos”. Una asesoría que trabaja bien te ayuda a crear hábitos: cuándo mandar documentación, cómo clasificar gastos, qué revisar en nóminas, qué hacer si cambias de local, cómo prever pagos y cuándo conviene mirar el cierre del año.

El empresario que tiene buenos hábitos fiscales gana tranquilidad. No porque Hacienda desaparezca, sino porque deja de aparecer como un susto. El calendario se convierte en una herramienta más de gestión, igual que el presupuesto comercial, el control de stock o el seguimiento de cobros.

Por qué controlar el calendario fiscal para pymes en España mejora tu gestión

El calendario fiscal para pymes en España sirve para anticiparte, ordenar la gestión y evitar que los impuestos se conviertan en una fuente constante de urgencias. No es un documento para mirar una vez al año con desgana. Es una brújula empresarial. Y una pyme sin brújula termina tomando decisiones por intuición, que suena muy heroico hasta que llega el vencimiento.

Si sabes qué modelos te afectan, cuándo debes preparar documentación, qué pagos pueden aparecer y cómo reservar liquidez, trabajas con más control. No necesitas convertirte en técnico tributario. Necesitas tener método, disciplina y una asesoría que no te deje improvisar cuando el trimestre ya está encima.

Una pyme que controla su calendario fiscal trabaja con más tranquilidad, evita errores previsibles y puede tomar mejores decisiones de caja. Improvisar con Hacienda nunca ha sido una estrategia brillante. Planificar, en cambio, sí.

Referencias consultadas

- Agencia Estatal de Administración Tributaria. (2026). Calendario del contribuyente 2026. Ministerio de Hacienda. https://sede.agenciatributaria.gob.es/Sede/ayuda/calendario-contribuyente/calendario-contribuyente-2026.html

- Agencia Estatal de Administración Tributaria. (2026). Modelo 303. IVA. Autoliquidación. Ministerio de Hacienda. https://sede.agenciatributaria.gob.es/Sede/procedimientoini/G414.shtml

- Agencia Estatal de Administración Tributaria. (2026). Modelo 111. Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas. Ministerio de Hacienda. https://sede.agenciatributaria.gob.es/Sede/procedimientoini/GH01.shtml

- Agencia Estatal de Administración Tributaria. (2026). Plazos de presentación de autoliquidaciones con domiciliación bancaria. Ministerio de Hacienda. https://sede.agenciatributaria.gob.es/Sede/ayuda/calendario-contribuyente/calendario-contribuyente-2026/plazos-presentacion-autoliquidaciones-domiciliacion-bancaria.html