Las deudas son el mal necesario más común de nuestra sociedad, pero cuando se descontrolan, se convierten en una bomba de relojería que puede hacer volar por los aires a tu negocio. Y si no me crees, pregúntale a las miles de pymes que han visto sus puertas cerrarse no por falta de talento, sino por no saber gestionar una lista negra: los ficheros de morosidad.

En este país, puedes tener una idea brillante, un equipo comprometido y un producto que reviente el mercado… pero si apareces en ASNEF, Experian o en el CIRBE, olvídate de pedir un crédito, alquilar un local o negociar condiciones con un proveedor. Estar en esos ficheros no es solo una mancha en tu expediente, es un grillete financiero que te bloquea el crecimiento, te aísla del sistema y te convierte, a ojos de las entidades, en un paria del crédito.

En este post te voy a contar cómo afecta esto realmente a tu pyme, te daré datos, soluciones, y hasta recomendaciones concretas como la agencia Solvencia.Online, que es de lo mejor que he visto si quieres consultar ASNEF, Badexcug Experian o CIRBE online sin dar vueltas. Vamos a hablar claro, como se habla en la calle: sin adornos, con números y con experiencia. Porque este no es un problema menor, sino son los definen si tu empresa sobrevive o desaparece.

¿Qué es la morosidad y por qué debería preocuparte?

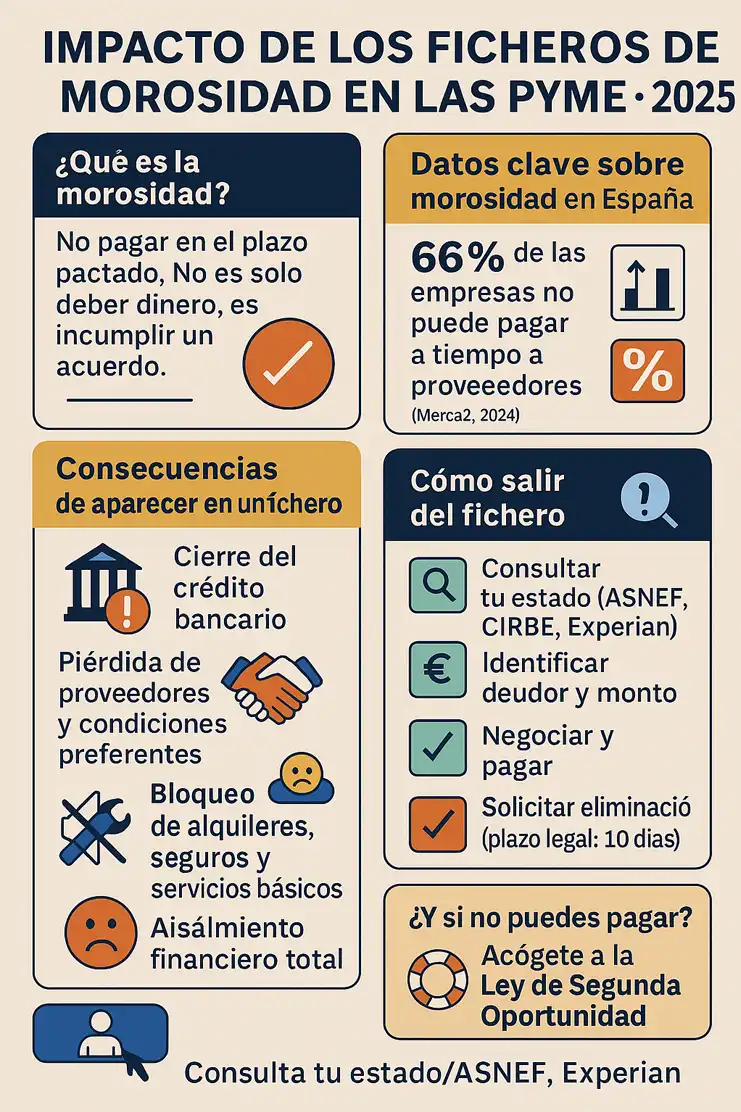

Morosidad no es simplemente deber dinero, es cuando no cumples con el pago en el plazo pactado. Y eso, en un país como España, donde el 66% de las empresas ya reconoce tener dificultades para pagar a tiempo a sus proveedores (Merca2.es, 2024), significa que la mitad del tejido empresarial camina sobre una cuerda floja. En este terreno inestable, las pymes son las más vulnerables.

Tipos de morosidad

- Morosidad activa: cuando tú eres el que debe y no paga

- Morosidad pasiva: cuando otros no te pagan a ti

- Morosidad estructural: cuando la deuda ya es parte del modelo de negocio. Sí, así de grave.

Las consecuencias no tardan en llegar:

- Intereses que se acumulan como una bola de nieve

- Relación rota con proveedores y bancos

- Entrada directa a ficheros como ASNEF o Experian

- Pérdida de reputación comercial.

¿Y sabes qué es lo peor? Que muchas veces entras en estos ficheros sin enterarte.

¿Qué implica estar en ASNEF?

Aquí no hay medias tintas: estar en ASNEF te convierte en un perfil de riesgo para todo el sistema financiero. Punto. Si tu empresa aparece registrada allí, lo primero que pasa es que los bancos cierran el grifo del crédito, por muy pequeña que sea tu deuda.

Una vez dentro:

- Se bloquean las líneas de financiación actuales y futuras

- Los proveedores pueden negarse a trabajar contigo

- Las aseguradoras pueden rechazarte o subirte las primas

- Incluso puede afectarte para firmar contratos de servicios como luz, internet o alquileres.

Y no se trata solo de ASNEF. También están Badexcug (Experian) y la base de datos del CIRBE del Banco de España. La diferencia es que ASNEF suele registrar deudas comerciales y de consumo; Experian recoge datos más amplios (hasta demandas judiciales), y el CIRBE refleja el historial bancario de financiación, tanto para empresas como para autónomos. Si quieres tener el mapa completo, consultar Badexcug Experian y CIRBE online se vuelve obligatorio.

Ahí es donde entra el papel de agencias como Solvencia.Online, que además de permitirte enterarte si estás en un fichero, además te dicen con quién tienes la deuda y el importe exacto que te reclaman. Desde ahí, se encargan de las gestiones para que puedas salir de forma urgente de esos registros. Te lo digo claro: saber dónde estás y con quién es el primer paso para actuar.

¿Cómo afectan los ficheros de morosidad a las pymes?

Vamos a decirlo como es: los ficheros de morosidad pueden matar a una pyme, literalmente. La mayoría no cae por tener un mal producto o por no tener clientes. Cae porque no pueden financiar su operación básica. ¿Por qué? Porque están en una lista negra y nadie quiere hacer tratos con ellas.

El impacto de los ficheros de morosidad en pymes se traduce en:

- Bloqueo financiero: olvídate de préstamos, líneas ICO o pagarés

- Asfixia operativa: no puedes comprar a crédito ni negociar mejores condiciones

- Fuga de confianza: tus socios, empleados y proveedores te ven como una bomba de tiempo

- Parálisis del crecimiento: cualquier plan de expansión queda archivado.

Y esto no es teoría. Según Equifax Soluciones, el 37% de las 1,4 millones de pymes activas con asalariados en España solicitó financiación solo en octubre de 2024. ¿Cuántas fueron rechazadas por estar en ficheros? Nadie lo dice abiertamente, pero los bancos sí lo tienen claro: si estás en ASNEF, eres un riesgo. Y un banco no se casa con el riesgo.

A considerar, el esfuerzo financiero de las pymes españolas creció un 18% interanual en 2024, alcanzando los 2.740 millones de euros en deudas comerciales (CEPYME, 2024). ¿Cómo sostienes eso sin financiación? Spoiler: no puedes.

¿Cómo salir de un fichero?

Hay dos caminos: el rápido y el largo.

El camino rápido (recomendado):

- Identifica la deuda exacta: para esto, te recomiendo consultar ASNEF, Experian o CIRBE. Y si no quieres marearte con trámites, Solvencia.Online lo hace por ti. Te dicen quién te metió ahí y cuánto debes.

- Negocia la deuda: a veces puedes pagar menos, o reestructurar el pago.

- Solicita la eliminación del registro: una vez pagado, tienes derecho a salir del fichero en un plazo máximo de 10 días. Pero no confíes en que lo harán automáticamente, pelea tu salida.

El camino largo:

Esperar 6 años a que la deuda prescriba, si no te han reclamado judicialmente. Pero cuidado, una simple carta certificada reinicia ese reloj.

¿Y sabes qué? Muchas veces puedes acogerte a la Ley de Segunda Oportunidad, especialmente si eres autónomo o administrador. Esta ley permite cancelar hasta el 100% de tus deudas bajo ciertas condiciones. Pero necesitas asesoría profesional, porque ahí no hay espacio para el error.

Estrategias para evitar caer en los ficheros de morosidad

Aquí no se trata solo de salir del problema, lo verdaderamente inteligente es no caer en el hoyo en primer lugar. Porque una vez que entras en los ficheros, todo se complica. Así que, si todavía estás a tiempo, toma nota.

¿Qué puedes hacer hoy para no acabar en ASNEF, Badexcug o CIRBE?

- Control de tesorería semanal: no mensual, Semanal. Las pymes no tienen el lujo de ir a ciegas ni 15 días.

- Negocia siempre los plazos. A veces, el problema no es la falta de dinero, sino cuándo entra y cuándo sale.

- Evalúa la solvencia de tus clientes: ¿Te suena esto? Lo mismo que te hacen los bancos a ti. Pues tú también deberías hacerlo. Antes de dar crédito, consulta ASNEF, Badexcug Experian o incluso consultar CIRBE online si estás evaluando trabajar con un autónomo con carga bancaria relevante.

- Pide anticipos: si tu negocio lo permite, asegura el flujo desde el principio. Cobrar antes de entregar es la mejor protección contra la morosidad.

- Usa herramientas de control de deuda: hay software de tesorería que te avisa de impagos antes de que revienten tu flujo de caja. Inviértelo. Es barato comparado con caer en un fichero.

¿Qué hacer si un cliente moroso te pone en peligro?

Esto pasa más a menudo de lo que se dice en los medios, tú no caes en ASNEF por capricho. Sueles caer porque otro no te pagó a tiempo, y tú tuviste que priorizar la nómina o el alquiler. Entonces, entras tú en el juego de la morosidad… por culpa de un tercero.

Aquí lo que hay que hacer:

- Actúa rápido: si ya van más de 30 días, llama, si pasan 60, inicia procedimiento formal. A los 90, inicia gestión de cobro profesional.

- Documenta todo: emails, contratos, fechas. Si tienes que llegar a juicio, esto es oro.

- Evita los “acuerdos de palabra”: los favores se olvidan, los contratos no.

- No te cortes en notificar: si el cliente lo merece, repórtalo tú a un fichero. Es legal. Y muchas veces, es lo único que los hace reaccionar.

La importancia de contar con asesoría profesional

Aquí viene la parte donde muchos se estrellan, tratan de resolver todo ellos solos, leyendo blogs o viendo vídeos en YouTube; error garrafal.

La gestión de morosidad, los ficheros, los procedimientos de salida o incluso la Ley de Segunda Oportunidad no son temas que puedas improvisar. Necesitas alguien que sepa, que lo haya hecho antes, y que no te venda humo.

Por eso vuelvo a insistir: Solvencia.Online es una herramienta de las buenas. Porque te dicen exactamente dónde estás fichado, con quién, cuánto debes, y cómo salir rápido. Lo hacen con informes completos de los distintos ficheros. Y lo mejor, no pierdes tiempo con formularios que no entiendes. Te lo gestionan todo, y tú puedes enfocarte en lo tuyo: salvar a vuestro negocio.

La Ley de Segunda Oportunidad: el salvavidas que muchos desconocen

Vamos a hablar claro, no todos pueden salir solos de la deuda. Hay veces que, por mucho que intentes negociar, la bola ya es demasiado grande. Si es tu caso, la Ley de Segunda Oportunidad es tu carta bajo la manga. Y ya he hablado de ella varias veces, pero merece la pena mencionarlo en este post nuevamente.

Con ella, puedes cancelar total o parcialmente tus deudas personales, incluidas aquellas como autónomo o administrador. Pero ojo, no es automática. Tiene requisitos:

- Demostrar buena fe

- No haber sido condenado por delitos económicos

- Intentar acuerdo extrajudicial de pagos.

Una vez dentro, puedes suspender embargos, cancelar registros de morosidad, y reiniciar tu actividad económica con un expediente limpio. Aquí también es vital tener un abogado o agencia que conozca el terreno. Solvencia.Online también trabaja estos procesos.

Si estás en un fichero, actúa hoy. Si no, protégete ahora

Estar en un fichero de morosidad no es una condena perpetua, pero sí es una señal de alerta. Es el sistema diciendo: “este tipo es un riesgo”. Y créeme, cuando te ponen esa etiqueta, nadie se arriesga contigo.

Pero también es verdad que se puede salir. Con información, con estrategia, y con ayuda profesional. No esperes a que sea tarde. Si ya sospechas que algo no cuadra, haz lo siguiente hoy mismo:

- Consultar ASNEF

- Consultar Badexcug Experian

- Consultar CIRBE online.

Si no quieres complicarte, Solvencia.Online lo hace por ti. Y lo hace bien, no es publicidad, es supervivencia empresarial.

Porque la diferencia entre una empresa viva y una muerta, en 2025, no está en la idea que tienen. Está en cómo gestionan sus deudas. Tú decides de qué lado vas a estar.

Referencias:

- Merca2.es. (2024). El 66% de empresas españolas no puede pagar a tiempo a sus proveedores. https://www.merca2.es

- Equifax Soluciones. (2024). Informe sobre la solicitud de financiación de pymes y autónomos. https://soluciones.equifax.es

- Banco de España. (2024). Deuda consolidada de las sociedades no financieras. https://www.bde.es

- CEPYME. (2024). Informe sobre el esfuerzo financiero de las pymes en España. https://cepyme.es

- Emprendedores. (2024). El 24% de las empresas han afrontado impagos significativos en 2024. https://emprendedores.es