Desde la inflación postpandemia hasta la subida sostenida del coste de vida, el consumidor español ha tenido que adaptarse a una economía más volátil. Esta situación ha hecho que el ahorro digital deje de ser una opción marginal para convertirse en una estrategia extendida entre los hogares. Aplicaciones de cashback, plataformas de cupones digitales y herramientas de seguimiento del gasto han modificado la manera en que se compra, se compara y se decide.

En los últimos años, plataformas como Descuento.guru (especializada en cupones automáticos) han ganado terreno en el ecosistema digital español. Han sabido transformar el clásico recorte de papel en una experiencia completamente automatizada que responde a la nueva lógica de eficiencia económica: gastar lo necesario, aprovechar cada oportunidad y mantener el control financiero desde el móvil.

Este artículo analiza cómo están cambiando los hábitos de consumo con el ahorro digital en España, apoyándose en datos recientes y fuentes oficiales. Se revisarán los factores económicos y tecnológicos que impulsan este cambio, el papel de los cupones online, el impacto en el comportamiento del consumidor y los riesgos que plantea esta automatización del consumo.

El auge del ahorro digital en la economía doméstica

De 2020 a 2025: del ajuste por inflación a la optimización del gasto

El periodo 2020–2025 ha sido un laboratorio de transformación económica. Tras la pandemia, España experimentó un ciclo de crecimiento con inflación persistente. Según el Informe Anual del Banco de España (2024), el PIB nacional se ha mantenido robusto, aunque acompañado de un encarecimiento sostenido en energía y servicios, lo que obligó a los hogares a revisar su forma de gastar. En palabras simples: no se ha dejado de consumir, pero se consume mejor.

La Comisión Europea (2025) proyecta un crecimiento real del PIB español del 2,9% sostenido por la demanda interna. Sin embargo, las tensiones inflacionarias residuales siguen afectando el poder adquisitivo, empujando a los consumidores a buscar estrategias digitales para optimizar su presupuesto. Las familias no están ajustando solo por necesidad, sino por inteligencia financiera.

Más que una herramienta, el ahorro digital representa una nueva forma de relacionarse con el dinero. Impulsado principalmente por la tecnología financiera y la conectividad total, que permite a los hogares delegar parte de sus decisiones económicas a sistemas automatizados, diseñados para optimizar cada euro en función de patrones de comportamiento y contexto.

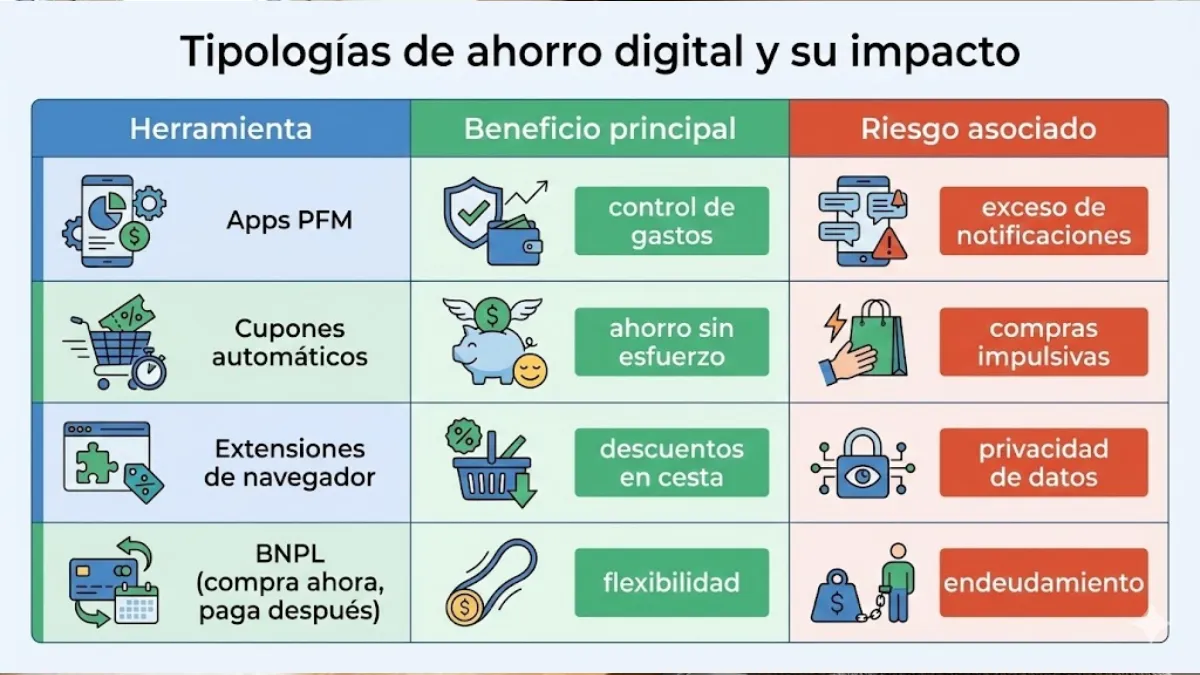

Infraestructura digital y adopción masiva: de la banca móvil al PFM

España lidera la adopción digital en Europa. A principios de 2025, el país cuenta con una penetración de internet del 96,4% y más de 56 millones de conexiones móviles activas. Este entorno ha hecho posible la aparición de un nuevo ecosistema financiero: aplicaciones de banca móvil, agregadores de cuentas, herramientas de presupuestos y algoritmos de ahorro automatizado.

Según datos de BBVA (2025), seis de cada diez usuarios digitales en España utilizan funcionalidades de salud financiera en sus apps. Esto refleja una tendencia clara: el consumidor quiere automatizar el control de sus finanzas sin renunciar a la comodidad.

Por su parte, el auge de las herramientas de gestión de finanzas personales (PFM) como Fintonic o Goin ha popularizado el microahorro y el redondeo automático. Este tipo de soluciones convierte el ahorro en un proceso invisible, casi lúdico, que elimina la fricción de decidir cada vez cuánto reservar. La consecuencia directa: un aumento de la tasa de ahorro de los hogares, que alcanzó el 12,8% de la renta bruta disponible en 2025, frente al 7,2% del promedio 2015–2019.

Cupones online: del recorte en papel a la automatización del ahorro

Directorios, comunidades y extensiones: las tres generaciones del descuento

El recorrido del ahorro digital no se entiende sin el fenómeno de los cupones online. Lo que antes requería tijeras y paciencia, hoy se ejecuta en segundos gracias a algoritmos que aplican descuentos de forma automática. El ecosistema español de plataformas de cupones digitales ha pasado por tres fases bien definidas:

- Directorios estáticos: primeros sitios de recopilación de códigos (2008–2015), con búsqueda manual y alta tasa de frustración

- Comunidades de ahorro: espacios participativos donde los usuarios validan ofertas y comparten experiencias

- Automatización total: la actual etapa, donde las extensiones de navegador para cupones aplican los descuentos más rentables de forma autónoma en el checkout.

Este salto ha redefinido el comportamiento de compra. Los consumidores ya no buscan ofertas: esperan que la tecnología lo haga por ellos.

Cómo funcionan: integración con ecommerce, extensiones y personalización

El funcionamiento de estas herramientas es una lección de ingeniería práctica; la extensión de navegador para cupones detecta la tienda, activa un panel emergente y prueba de forma secuencial todos los códigos disponibles hasta aplicar el óptimo. En paralelo, conecta con programas de afiliación y cashback para devolver parte del dinero al usuario.

El proceso es tan eficiente que, según estudios de comportamiento, los usuarios de extensiones automáticas completan un 25% más de compras incluso sin descuento efectivo. La validación psicológica de saber que no están “pagando de más” es suficiente para cerrar la venta.

Caso en España: Descuento.guru y la eficiencia del “search de último minuto”

Dentro del ecosistema español de plataformas de ahorro digital, Descuento.guru se posiciona como un agregador de cupones orientado a la eficiencia transaccional. A diferencia de los modelos basados en comunidad, su funcionamiento no depende de la interacción del usuario ni de la curación colectiva de ofertas, sino de una lógica de indexación SEO que prioriza la velocidad, la accesibilidad y la amplitud del catálogo.

Su estrategia se centra en interceptar al usuario justo antes de pagar, en la fase final del embudo de conversión. Este modelo le permite captar un público de intención de compra inmediata, maximizando su relevancia comercial.

En un entorno dominado por la inmediatez, Descuento.guru simboliza la nueva frontera del ahorro digital: la automatización invisible y la precisión algorítmica.

Impacto en los hábitos de consumo y en la toma de decisiones

Precio, promociones y lealtad líquida

El consumidor español actual es más racional y menos leal a las marcas. Según el Observatorio Shopper Experience de in-Store Media (2025), el 71% de los consumidores decide dónde comprar en función de las promociones activas, 21 puntos más que en 2021. En consecuencia, la fidelidad de marca se ha vuelto “líquida”: los usuarios priorizan el ahorro sobre la identidad del producto.

Este cambio se explica, en parte, por la accesibilidad de la información. Las plataformas de cupones digitales y las apps de cashback han democratizado el acceso a las promociones, erosionando los antiguos “costes de cambio”. Hoy, cambiar de proveedor o tienda es cuestión de un clic.

Datos de uso: ONTSI, BDE, CE y fuentes sectoriales (2023–2025)

Los números respaldan la magnitud del fenómeno. El ONTSI (2025) señala que el 83,3% de los internautas españoles realizó compras online en 2024, con un gasto medio de 3.762 euros por persona. En paralelo, el Banco de España (2024) confirma un aumento de la tasa de ahorro hasta el 12,8% de la renta disponible, impulsado por la digitalización financiera y las herramientas de gestión presupuestaria.

A esto se suma un contexto de crecimiento sostenido (PIB +2,9% según la Comisión Europea, 2025) y una inflación controlada pero aún perceptible. El resultado: una ciudadanía conectada, exigente y cada vez más dependiente de la tecnología para optimizar sus decisiones de consumo.

BNPL y “ahorro percibido”: flexibilidad y efecto en el ticket

El auge del “Buy Now, Pay Later” (BNPL) también influye en cómo están cambiando los hábitos de consumo con el ahorro digital en España. Plataformas como SeQura o Klarna permiten pagar en tres o cuatro plazos sin intereses, lo que no solo flexibiliza el gasto, sino que se percibe como una forma de ahorro psicológico: mantener la liquidez y reducir la sensación de desembolso inmediato.

En términos de negocio, esta tendencia ha aumentado el ticket medio y la conversión de los comercios online, reforzando la idea de que la tecnología no solo facilita el ahorro, sino que también transforma la manera de comprar.

Riesgos y retos de la automatización del consumo

Dependencia tecnológica y efecto estacional de las promociones

El consumidor medio confía tanto en las herramientas digitales que empieza a delegar su criterio en ellas. Desde los comparadores de precios hasta las extensiones de navegador, la tecnología decide por él. Esta dependencia introduce un riesgo: cuando la tecnología falla, el ahorro desaparece.

Además, el consumo se ha vuelto estacional. Eventos como el Black Friday concentran decisiones de compra impulsadas por la expectativa de descuento. Aunque la intención declarada sea “ahorrar”, el efecto neto muchas veces es el contrario: gasto adelantado o innecesario. En términos empresariales, esto obliga a planificar campañas más racionales y menos dependientes del descuento como único argumento de venta.

Privacidad de datos, cookies y perfilado de consumo

El segundo gran reto está en la privacidad. Muchas herramientas de ahorro (gratuitas para el usuario) basan su modelo de negocio en la recopilación de datos de navegación. Informes de ciberseguridad recientes alertan de que más del 50% de las extensiones de navegador acceden a información sensible, incluidos formularios de pago.

La Agencia Española de Protección de Datos (AEPD) reforzó en 2025 su guía sobre cookies, exigiendo transparencia en el consentimiento. Sin embargo, en el entorno del cashback y los cupones, el rastreo es esencial para verificar las transacciones. Esto plantea un dilema ético: aceptar ser rastreado para ahorrar o pagar más a cambio de privacidad.

Brecha digital generacional y “impuesto analógico”

El ahorro digital ha traído eficiencia, pero también desigualdad. Los mayores de 70 años, menos familiarizados con la banca electrónica, quedan fuera de las mejores ofertas, que se concentran en canales online. Según Funcas (2025), esto genera una “tasa de desconexión”: quienes no participan del ecosistema digital acaban pagando más por los mismos servicios.

Mientras tanto, las nuevas generaciones operan en modo automático. Gestionan sus finanzas desde el móvil, usan IA para comparar precios y confían en algoritmos que aprenden de su comportamiento. Esta brecha no es solo tecnológica: es económica y social.

Impacto del ecosistema digital en el ahorro y la gestión financiera

Análisis de beneficios tangibles y riesgos asociados al uso de herramientas digitales en la planificación económica.

| Aspecto | Beneficio tangible | Riesgo asociado |

|---|---|---|

|

Automatización

Automatización del ahorro |

Mayor control financiero y mejora de la eficiencia operativa. | Dependencia de sistemas y algoritmos externos. |

|

Incentivos

Cupones y extensiones automáticas |

Reducción directa y medible del gasto recurrente. | Exposición de datos personales y hábitos de consumo. |

|

Gestión financiera

Apps PFM y microahorro |

Incremento sostenido de la tasa de ahorro a medio plazo. | Sesgo de sobreconfianza tecnológica en la toma de decisiones. |

|

Financiación

BNPL (pago flexible) |

Mejora de la liquidez y de la planificación de pagos. | Incentivo al con |

Un consumo más inteligente, pero más vigilado

La conclusión es clara: el ahorro digital está cambiando las reglas del juego. Los hogares españoles han pasado de la austeridad reactiva a la optimización proactiva. Se gasta con propósito, se analiza cada transacción y se confía en la tecnología como socio financiero.

Sin embargo, esta nueva eficiencia tiene un precio. Cuanta más automatización, más cesión de datos y más dependencia de las plataformas. El reto futuro estará en equilibrar la comodidad con la privacidad, y la automatización con la conciencia financiera.

El horizonte apunta hacia un consumo cada vez más inteligente, pero también más vigilado. En los próximos años, la inteligencia artificial asumirá el rol de asesor financiero personal, capaz de comparar precios, aplicar descuentos y anticipar necesidades. Para los empresarios, la lección es evidente: el valor ya no reside solo en el producto, sino en la experiencia digital que lo acompaña.

Así están cambiando los hábitos de consumo con el ahorro digital en España, y como vemos no es solo una cuestión de tendencias tecnológicas, sino de evolución social y económica. Es la historia de un país que ha aprendido a usar la eficiencia como herramienta de resiliencia.

")