Hay un momento en toda empresa donde el crecimiento deja de depender solo de vender más y pasa a depender de decisiones estructurales. Llegas a ese punto cuando el mercado ya no te permite avanzar con recursos propios, cuando ves oportunidades claras de expansión y te das cuenta de que, si no aceleras, otro lo hará por ti.

En ese punto aparece el ruido de asesores, bancos, fondos, contactos que te hablan de inversión, de abrir capital, de profesionalizar la compañía. Y entre todas esas opciones, una palabra empieza a repetirse con insistencia: private equity. El problema es que muchos empresarios entran en esa conversación sin entender realmente en qué se están metiendo.

Si estás valorando dar ese paso, este artículo es para ti. Aquí no vas a encontrar teoría vacía ni definiciones de manual sobre qué es el Private Equity. Lo que vas a entender es cómo funciona el proceso real, qué te va a exigir cada fase, cómo cambia tu empresa desde dentro y, sobre todo, si esta decisión tiene sentido para tu situación concreta.

Qué implica realmente el Private Equity

Antes de meternos en el proceso, conviene que tengas una idea clara. No técnica, sino práctica.

Cuando un fondo entra en tu empresa, no está comprando lo que has hecho. Está comprando lo que puedes llegar a hacer en los próximos cinco a siete años. Y eso cambia completamente la lógica de la relación.

El mercado ya lo ha entendido. La creación de valor en el private equity ha dejado de depender de jugar con deuda y múltiplos. Ahora depende de ejecutar mejor que los demás (McKinsey & Company, 2026). Esto se traduce en algo muy sencillo, si entra un fondo, tu empresa va a cambiar.

Además, los fondos están filtrando cada vez más. Buscan empresas que puedan escalar, que tengan capacidad de adaptación tecnológica y una base operativa sólida (EY, 2026). Aquí entra algo que muchos empresarios pasan por alto, que hoy se valora mucho cómo gestionas la información.

Dicho de otra forma, el private equity no es dinero, es presión organizada para crecer.

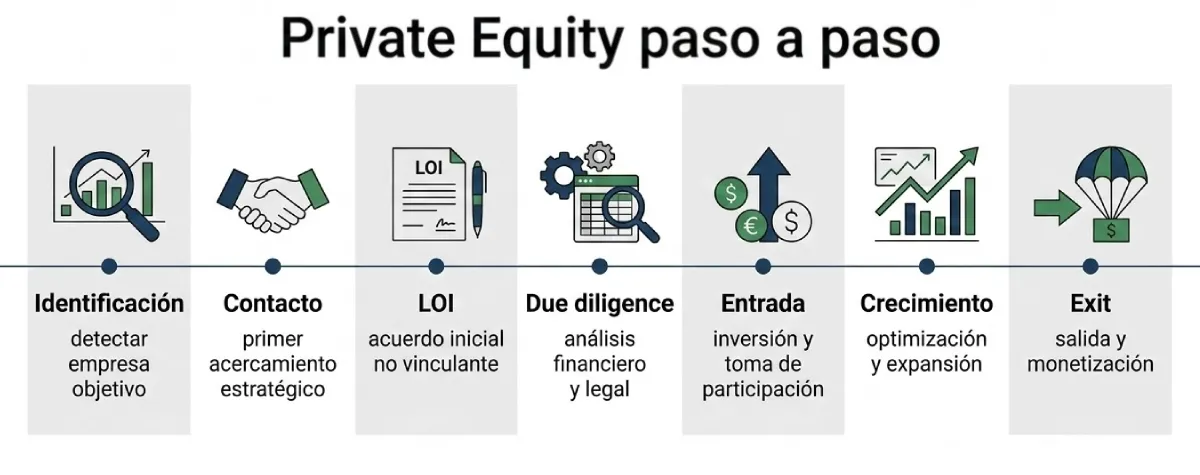

Cómo funciona el Private Equity paso a paso

Aquí es donde se separa el discurso bonito de la realidad. Vamos a recorrer el proceso tal y como ocurre en una operación real.

1. Identificación de la empresa

El proceso no empieza cuando te llaman. Empieza antes.

Los fondos llevan tiempo analizando empresas como la tuya. Estudian datos financieros, posicionamiento sectorial, crecimiento, estructura de clientes y equipo directivo. Incluso tu presencia digital dice mucho más de lo que crees.

Hoy se utilizan herramientas que cruzan datos para detectar oportunidades con potencial de crecimiento sostenido. Eso significa que tu empresa ya está siendo evaluada sin que lo sepas.

¿Qué implica para ti?

- Tu negocio debe ser legible desde fuera

- Tus números tienen que estar ordenados

- Tu narrativa de crecimiento debe ser coherente

Si aquí fallas, ni siquiera entras en el radar.

2. Primer contacto

Cuando llega el primer contacto, no es casualidad. Puede venir a través de un asesor, un banco o directamente del fondo. Aquí se produce el primer filtro real. El fondo quiere entender tres cosas:

- Si tu empresa encaja en su tesis

- Si el equipo es ejecutor

- Si hay ambición de crecimiento

Este punto es clave. Muchos procesos mueren aquí porque el empresario busca liquidez y el fondo busca crecimiento agresivo. No es lo mismo.

3. Propuesta inicial (LOI)

Si superas el primer filtro, llega la famosa carta de intenciones. Aquí se define:

- Valoración orientativa

- Estructura del acuerdo

- Porcentaje de participación

- Periodo de exclusividad

Pero ojo, esto no es un cierre, representa en todo caso una puerta de entrada. En este punto empiezan a aparecer estructuras como pagos diferidos, reinversión del fundador, condicionantes ligados a resultados.

Esto ocurre porque el mercado está ajustando expectativas. El crecimiento del mercado medio está impulsado por la necesidad de los fondos de desplegar capital, pero también por la exigencia de encontrar activos sólidos (PwC, 2026).

4. Due diligence

Aquí es donde se gana o se pierde la operación. La due diligence actual es un análisis total de la empresa, su situación financiera, legal, comercial, tecnológica, y operativa.

Ya no vale con tener cuentas correctas. Te van a analizar:

- Calidad real del EBITDA

- Dependencia de clientes

- Riesgos legales

- Sistemas internos

- Capacidad de escalabilidad

Muchos acuerdos se rompen aquí. No por falta de interés, sino por descubrir problemas que el empresario no había puesto encima de la mesa.

5. Negociación y entrada

Si superas la due diligence, llega la negociación real. Aquí se definen los contratos que van a regir la relación:

- Pacto de socios

- Derechos de decisión

- Estructura de gobierno

- Mecanismos de salida

Debes entender algo importante, el fondo necesita garantizar que podrá salir en el futuro. Eso condiciona todo. Entre las cláusulas más relevantes:

- Drag-along: te pueden obligar a vender

- Tag-along: te puedes sumar a una venta

- Derechos de veto

- Condiciones de permanencia

Este punto no va más allá del dinero, y se centra en el control.

6. Etapa de crecimiento

El fondo entra con un plan claro, y no improvisa. Aplica palancas de crecimiento muy concretas:

- Optimización de precios

- Adquisiciones (buy & build)

- Profesionalización financiera

- Automatización y tecnología

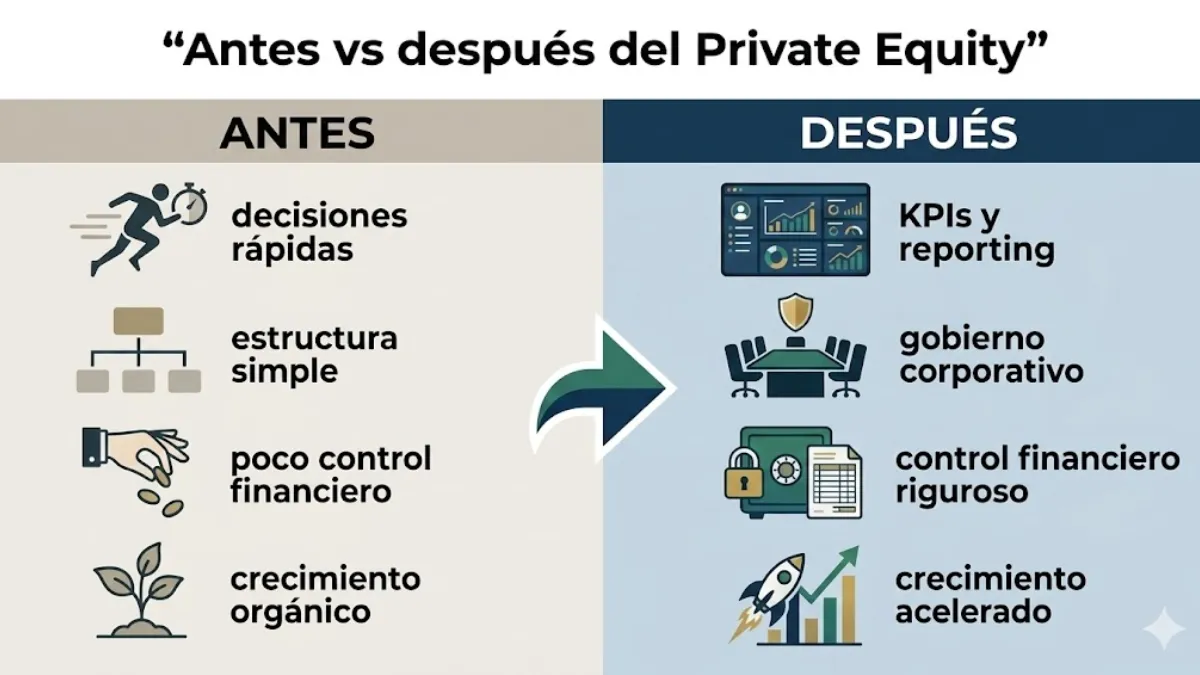

El objetivo es claro: aumentar el EBITDA de forma sostenida. En esta fase notarás cambios como más reporting, mayor control y exigencia.

La empresa se vuelve más disciplinada. Y eso, aunque al principio incomode, es lo que genera valor.

7. Salida del fondo

Desde el día uno, el fondo piensa en salir. Las principales vías son:

- Venta a un grupo industrial

- Venta a otro fondo

- Salida a bolsa

La estabilización de los tipos de interés ha reactivado este mercado, especialmente en operaciones del segmento medio (Morgan Stanley, 2026). Para ti, esto significa algo muy concreto, que estás construyendo una empresa para ser vendida.

Puntos de fricción: donde se rompen las operaciones

Aquí es donde se separan las empresas preparadas de las que solo querían capital sin cambiar nada. Cuando avanzas en el proceso, empiezas a notar tensiones que no tienen que ver con números, sino con cómo se toman decisiones y quién tiene realmente el control.

Los principales puntos de fricción aparecen cuando el fondo introduce una nueva forma de operar; mayor exigencia en resultados, revisión constante de métricas, cambios en el equipo directivo y una cultura mucho más orientada a rendimiento. Esto no es un ajuste menor, es un cambio estructural en cómo funciona tu empresa.

Muchos empresarios no fallan por falta de negocio, fallan porque no aceptan este nuevo marco. El fondo no entra para mantener lo que ya existe, entra para transformarlo. Si no estás dispuesto a operar bajo esa lógica, el conflicto no es una posibilidad, es una certeza.

Errores habituales de las pymes

Aquí tienes los fallos que suelen repetirse constantemente:

- Sobrevalorar la empresa por el pasado

- Ocultar problemas esperando que no salgan

- No preparar la empresa antes del proceso

- Ir sin asesores especializados

- No entender la lógica del fondo

Cada uno de estos errores reduce valor o rompe operaciones.

Cuándo tiene sentido… y cuándo no

Tiene sentido plantearte el Private Equity cuando tu objetivo es escalar de verdad y estás dispuesto a cambiar cómo funciona tu empresa. Si ves valor en profesionalizar la gestión, incorporar estructura y tomar decisiones con más disciplina, encaja. También si entiendes que compartir control forma parte del proceso y que aún tienes recorrido claro de crecimiento.

En cambio, deja de tener sentido si lo que buscas es estabilidad o mantener el modelo actual sin grandes cambios. Si no toleras la presión por resultados o prefieres seguir tomando decisiones sin rendir cuentas, el encaje es prácticamente nulo. Este tipo de inversión exige evolución constante, no continuidad cómoda.

Aquí no hay zonas intermedias. El Private Equity es una herramienta diseñada para transformar empresas, no para conservarlas. O encaja con tu momento y tu mentalidad, o terminará generando fricción desde el primer día.

Referencias consultadas

- McKinsey & Company. (2026). Global Private Markets Report 2026. https://www.mckinsey.com/industries/private-capital/our-insights/global-private-markets-report

- EY. (2026). Private equity trends 2026: Leading through change. https://www.ey.com/en_us/insights/private-equity/leading-through-change-2026-private-equity-trends

- PwC. (2026). Global M&A trends in private equity and principal investors: 2026 outlook. https://www.pwc.com/gx/en/services/deals/trends/private-equity.html

- Morgan Stanley. (2026). Private Equity 2026 Outlook. https://www.morganstanley.com/im/en-us/capital-seeker/about-us/news-and-insights/outlooks/private-equity-2026-outlook.html