Cuando vendes una empresa, no estás vendiendo un activo aislado. Estás transfiriendo una unidad económica completa, con activos, deudas, contratos y riesgos legales asociados. El impacto financiero de esta compraventa puede marcar tu futuro durante décadas.

Si estás pensando en comprar o vender una empresa, quiero que entiendas algo desde el minuto uno: aquí no se improvisa. No es como vender un coche o traspasar un local. Aquí se juega con patrimonio, reputación, responsabilidad legal y planificación fiscal. Y una mala decisión puede tumbar el valor que has construido durante años.

En este artículo te voy a explicar cómo funciona la compraventa de empresas con precisión técnica, visión estratégica y ejemplos reales de mercado en 2026. Verás las fases, los métodos de valoración, los riesgos legales y un caso práctico completo. Si eres empresario, esto te interesa.

Qué es y cómo funciona la compraventa de empresas

Vamos a lo esencial. Una compraventa de empresa es la transmisión del control de una unidad económica en funcionamiento. No compras “cosas”. Compras capacidad de generar caja futura.

En términos técnicos, hablamos de transferir:

- Activos materiales

- Activos intangibles

- Contratos vigentes

- Plantilla

- Obligaciones fiscales

- Riesgos contingentes.

Según Deloitte, el mercado español de M&A en 2025 mostró una profesionalización creciente del mid-market, con operaciones cada vez más estructuradas y técnicamente exigentes (Deloitte, 2025). Eso significa que ya no basta con firmar y confiar.

Venta de participaciones vs venta de activos

Aquí está el primer gran dilema estratégico:

- Share Deal: compras las participaciones sociales

- Adquieres la sociedad completa

- Heredas activos y pasivos

- Fiscalidad más eficiente en muchos casos.

- Asset Deal: compras activos concretos

- Seleccionas lo que quieres

- Mayor complejidad operativa

- Posible impacto en ITP o IVA.

Los expertos explican que la elección afecta directamente al reparto de riesgos y a los mecanismos de ajuste de precio posteriores.

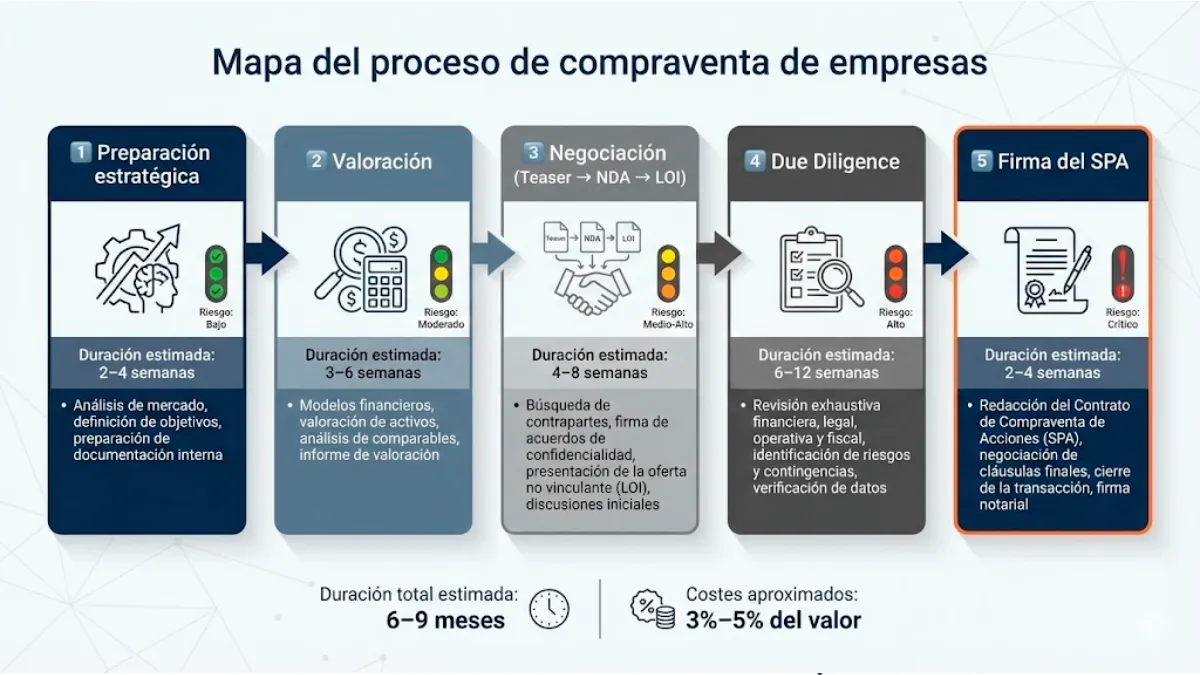

Fases del proceso de compraventa de empresas

Ahora vamos a lo que realmente importa, como realmente ocurre en una operación profesional en España.

1. Preparación estratégica

Aquí se crea o se destruye valor.

La mayoría de pymes llegan al mercado con problemas internos que reducen su precio antes incluso de empezar a negociar. Si eres vendedor, debes asumir que todo será revisado con lupa. Eso implica regularizar la contabilidad, identificar contingencias laborales, separar gastos personales y, sobre todo, normalizar el EBITDA para reflejar la rentabilidad real del negocio.

La normalización es clave. Ajustar salarios fuera de mercado, eliminar gastos extraordinarios y depurar partidas no recurrentes puede alterar de forma sustancial el múltiplo aplicable.

Si eres comprador, tu enfoque es distinto. Debes definir una tesis de inversión clara: qué sinergias buscas, qué capacidad financiera tienes y cómo integrarás la empresa en tu estructura. Comprar sin una tesis definida suele terminar en destrucción de valor.

El contexto acompaña. El 75 % de las pymes españolas considera necesario crecer en tamaño para competir mejor (Consejo General de Economistas, 2025). Esa presión estructural está impulsando muchas operaciones en el mid-market.

La preparación no es burocracia, sino estrategia.

2. Valoración preliminar

Aquí entran los números, y estos no negocian emociones.

La valoración preliminar establece una horquilla razonable de precio. No es el precio final. Es el punto de partida para una negociación profesional.

Los métodos habituales en el mercado español incluyen:

- Múltiplos de EBITDA, especialmente en pymes industriales y de servicios

- Descuento de flujos de caja (DCF), habitual en negocios con fuerte proyección de crecimiento

- Valor contable ajustado, frecuente en empresas con activos inmobiliarios relevantes.

Según EY (2025), los múltiplos en el segmento mid-market se mantienen sólidos en sectores tecnológicos y de servicios, impulsados por capital privado y consolidación sectorial.

Ahora la realidad incómoda: Tu empresa no vale lo que necesitas para jubilarte, sino lo que el mercado está dispuesto a pagar en función de riesgo, previsibilidad y capacidad de generar caja futura.

Si la valoración preliminar no es realista, la operación se rompe meses después.

3. Búsqueda de comprador y negociación inicial

Una vez definida la valoración orientativa, comienza el proceso estructurado de búsqueda.

El esquema profesional suele seguir esta secuencia:

- Elaboración de un Teaser anónimo

- Firma de un NDA para proteger la confidencialidad

- Envío del Information Memorandum con información detallada

- Recepción de Ofertas Indicativas

- Negociación y firma de la LOI (Letter of Intent).

La LOI es el primer filtro serio. Aunque el precio suele ser no vinculante, fija elementos determinantes: estructura de pago, exclusividad y calendario. También delimita cómo se calculará la deuda neta y el capital circulante.

Aquí se decide gran parte del resultado económico final. Si concedés exclusividad sin claridad en los términos, pierdes poder de negociación.

4. Due diligence

Esta es la fase crítica. La due diligence no es una formalidad. Es una auditoría exhaustiva diseñada para detectar riesgos antes del cierre. Si no los detectas aquí, los asumes después.

Las revisiones habituales incluyen:

- Financiera: calidad del EBITDA, deuda neta, capital circulante

- Fiscal: contingencias tributarias y riesgos de inspección

- Legal: contratos, licencias, litigios pendientes

- Laboral: cumplimiento normativo, posibles responsabilidades solidarias

- Tecnológica: propiedad intelectual, seguridad de datos y sistemas.

El aumento de litigios post-transacción en el mercado español ha puesto el foco en la calidad de estas revisiones, especialmente en operaciones de pymes donde la documentación suele ser menos estructurada.

Si vendes, debes anticiparte y preparar la documentación antes de abrir el data room. Una revisión legal preventiva permite detectar contingencias que podrían erosionar el precio durante la negociación.

Si compras, debes asumir que lo que no revises hoy puede convertirse en una reclamación mañana. La experiencia demuestra que muchas disputas post-closing surgen por análisis incompletos o interpretaciones contractuales ambiguas. Contar con asesoramiento especializado en derecho mercantil y operaciones societarias, como el que presta Vilches Abogados en procesos de compraventa empresarial, reduce significativamente el riesgo de litigios posteriores.

5. Contrato (SPA) y mecanismos de ajuste

El cierre se formaliza mediante el SPA (Share Purchase Agreement), un documento de ingeniería jurídica que define derechos, obligaciones y mecanismos de protección.

Entre las cláusulas habituales destacan:

- Manifestaciones y garantías

- Límites de responsabilidad (caps y baskets)

- Earn-outs vinculados a resultados futuros

- Escrow o retenciones de precio

- Mecanismos de ajuste como Locked Box o Completion Accounts.

El modelo Locked Box fija el precio con referencia a una fecha pasada y ofrece certidumbre al cierre. Las Completion Accounts permiten ajustar el precio tras revisar el balance definitivo en la fecha de cierre.

La elección del mecanismo impacta directamente en el riesgo económico asumido por cada parte.

No firmes un SPA sin comprender el alcance real de cada manifestación y cada límite de responsabilidad. Una cláusula mal interpretada puede generar obligaciones millonarias años después.

Cómo se valora una empresa en una operación real

EY confirma que la presión de financiación ha obligado a modelos más conservadores en 2025 (EY, 2025).

Ajustes clave

- EBITDA normalizado

- Deuda neta

- Capital circulante

- Dependencia del propietario

- Concentración de clientes

- Ignorar la deuda neta es un error clásico.

Si pactas un Enterprise Value de 10 millones y hay 2 millones de deuda, el equity real es 8.

Eso cambia la conversación.

Riesgos y aspectos legales que debes entender

Aquí entra la parte que muchos prefieren ignorar hasta que es demasiado tarde. Una operación de compraventa no termina cuando firmas ante notario. En muchos casos, ahí empieza la verdadera exposición jurídica.

Responsabilidades posteriores

Tras el cierre pueden aflorar contingencias que no estaban reflejadas con claridad en la negociación inicial. Entre las más habituales en el mercado español se encuentran:

- Pasivos fiscales derivados de ejercicios no prescritos

- Reclamaciones laborales por despidos, clasificación profesional o cotizaciones incorrectas

- Incumplimientos contractuales con clientes o proveedores que activan penalizaciones.

En el ámbito laboral, el artículo 44 del Estatuto de los Trabajadores establece la responsabilidad solidaria entre cedente y cesionario en determinados supuestos de sucesión empresarial. Esto implica que el nuevo titular puede verse obligado a responder por obligaciones laborales previas a la transmisión.

Si no se analiza correctamente durante la due diligence, el comprador asume un riesgo que puede impactar directamente en la rentabilidad esperada de la operación.

El vendedor tampoco queda completamente liberado. Las manifestaciones y garantías firmadas en el contrato pueden generar obligaciones indemnizatorias años después del cierre si se demuestra que la información facilitada no era exacta.

Análisis de Operación Real

REF: 2026-M&A12,0 M€

1,75 M€

(Ajustado desde 1,5 M€ contables)6,2x

10,85 M€

Valor de las Acciones

Tras deducción de deuda financiera neta (2,5 M€)

Condiciones del Acuerdo

Forma de Pago:

- 80% Pago inicial: Transferencia al cierre.

- 20% Earn-out: Condicionado a objetivos EBITDA 2026.

Datos Críticos:

- ⏱ Plazo: 8-9 meses (desde mandato a cierre).

- 💰 Costes: 3%–5% del valor (Consultoría y Legal).

- ⚠️ Escrow: Retención de fondos por contingencia laboral.

Fuente de estimación de costes: Deloitte M&A Index 2025. El resultado final se ajustó mediante una cuenta Escrow para mitigar riesgos detectados en la Due Diligence.

La diferencia entre cerrar una operación y proteger tu patrimonio

Ahora entiendes que la compraventa de una empresa no es un trámite, sino una arquitectura financiera y jurídica donde cada decisión redistribuye riesgo y valor. El precio no se negocia el día de la firma; se construye meses antes, en la preparación, en la valoración y en la calidad del contrato.

Si decides comprar o vender, hazlo con visión estratégica. En M&A no gana quien firma primero, gana quien estructura mejor. El mercado recompensa la precisión y penaliza la improvisación.

Este análisis sobre el proceso de compraventa empresarial en 2026 se publica con fines exclusivamente informativos. La complejidad de las operaciones de M&A (Mergers and Acquisitions) requiere un estudio individualizado de cada caso. Pyme.es no se hace responsable de las decisiones tomadas en base a este contenido sin la supervisión de asesores financieros y legales especializados en derecho mercantil. Las menciones a normativas (como el Estatuto de los Trabajadores o la Ordenanza de Madrid) están sujetas a actualizaciones legislativas.

Referencias consultadas:

- Consejo General de Economistas. (2025). Informe Pyme 2025. https://economistas.es/cust_notas/09-de-octubre-de-2025-presentacion-informe-pyme-2025-el-75-de-las-pymes-espanolas-considera-importante-aumentar-de-tamano-pero-senala-multiples-barreras-regulatorias-para-lograrlo/

- Deloitte. (2025). Perspectivas de M&A en España 2025.

- EY. (2025). Mercado de M&A en España: balance 2025 y perspectivas 2026. https://www.ey.com/es_es/espana-2026/tendencias-corto-plazo/mercado-de-m-a-en-espana-balance-de-2025-y-perspectivas-para-2026