El miedo más grande de cualquier propietario, es alquilar su inmueble y que el inquilino resulte ser un irresponsable (al menos en España es una pesadilla). Con toda claridad, es importante entender que ese miedo no nace de la paranoia. Nace de la experiencia de miles de arrendadores que un mes dejan de cobrar, al siguiente empiezan a perseguir excusas y, cuando quieren darse cuenta, tienen una vivienda bloqueada y una cuenta corriente tiritando. Un impago mal gestionado es como una gotera en un ático, que al principio parece poca cosa, luego se te mete hasta la estructura.

En este punto es donde muchos fallan. Confunden paciencia con pasividad, creen que esperar unas semanas arreglará el problema. Piensan que mandar dos mensajes por WhatsApp ya cuenta como reclamación seria. Y no. Cuando el impago entra por la puerta, la improvisación sale carísima.

En este artículo vamos a explicarte, paso a paso y sin maquillaje, cómo reclamar impagos y desahucio con seguro de alquiler para proteger tu posición, activar bien la póliza y recuperar el control de tu vivienda. También verás qué cubre de verdad un seguro, qué errores te pueden dejar vendido y cómo convertir el alquiler en una estrategia de renta garantizada.

Entender el problema: un impago no es una molestia, es una fuga de caja

Cuando un inquilino deja de pagar, el daño no empieza el día del juicio. Empieza el primer mes que no entra la renta. Ahí ya tienes una alteración de ingresos, una carga mental y un riesgo jurídico creciendo en silencio. Y cuanto más tardes en actuar, más espacio le das al problema para hacerse fuerte.

Muchos dueños de vivienda miran el asunto desde el enfado, y eso es un error, lo correcto es mirarlo desde la gestión. Un alquiler es un activo y un activo exige método. La vivienda puede ser tu ahorro de años, tu complemento para la jubilación o la pieza que sostiene una parte de tu patrimonio familiar. No puedes tratar ese activo con la misma ligereza con la que alguien deja pasar una factura de gimnasio.

La Ley Orgánica 1/2025 introdujo un marco procesal donde el intento previo de una vía adecuada de solución de controversias gana peso en muchas reclamaciones civiles, y entró en vigor el 3 de abril de 2025. Eso cambia la forma de preparar una reclamación seria y obliga a pensar antes de correr al juzgado. (Boletín Oficial del Estado, 2025)

Lo primero que debes asumir

- Un impago aislado puede reconducirse.

- Un impago tolerado se convierte en patrón.

- Un expediente mal documentado te debilita.

- Un seguro mal activado pierde parte de su utilidad.

- Una reacción ordenada te ahorra meses de desgaste.

En resumen, al propietario le conviene menos dramatismo y más disciplina. El piso no se defiende con indignación. Se defiende con pruebas, tiempos y decisiones bien tomadas.

Qué papel juega el seguro de alquiler cuando el inquilino falla

Aquí hay mucho humo en internet y conviene aterrizarlo. El seguro de impago no es una varita mágica, sino una herramienta. Y como cualquier herramienta, funciona bien cuando sabes en qué momento usarla y qué límites tiene.

En el condicionado general de Mutua de Propietarios, la cobertura de impago de alquileres se articula alrededor de las rentas vencidas e impagadas, con reglas de inicio y fin de la prestación, franquicia y límites pactados. También contempla defensa jurídica y coberturas complementarias en determinados supuestos, como actos vandálicos, sustitución de cerradura e impago de suministros. (Mutua de Propietarios, s. f.)

Eso, dicho en castellano de calle, significa una cosa muy simple: el seguro puede amortiguar el golpe, pero no elimina la necesidad de actuar bien.

Qué suele cubrir una póliza de impago

| Elemento | Utilidad real para el propietario |

|---|---|

| Rentas impagadas | Reduce el agujero económico mientras reclamas |

| Defensa jurídica | Te da estructura legal y evita ir a ciegas |

| Procurador y costas cubiertas según póliza | Ordena el frente judicial |

| Actos vandálicos en ciertos casos | Protege frente a daños tras recuperar la vivienda |

| Impago de suministros en determinados supuestos | Evita que te comas recibos pendientes al final |

| Sustitución de cerradura en escenarios previstos | Facilita la recuperación operativa del inmueble |

La clave está en leer bien tres cosas: carencia, franquicia y condiciones de activación. Ahí está el hueso del asunto. Hay propietarios que pagan una póliza pensando que tienen blindaje total, y luego descubren que la cobertura exige pasos concretos, plazos y documentación precisa. El papel aguanta todo, la póliza, no.

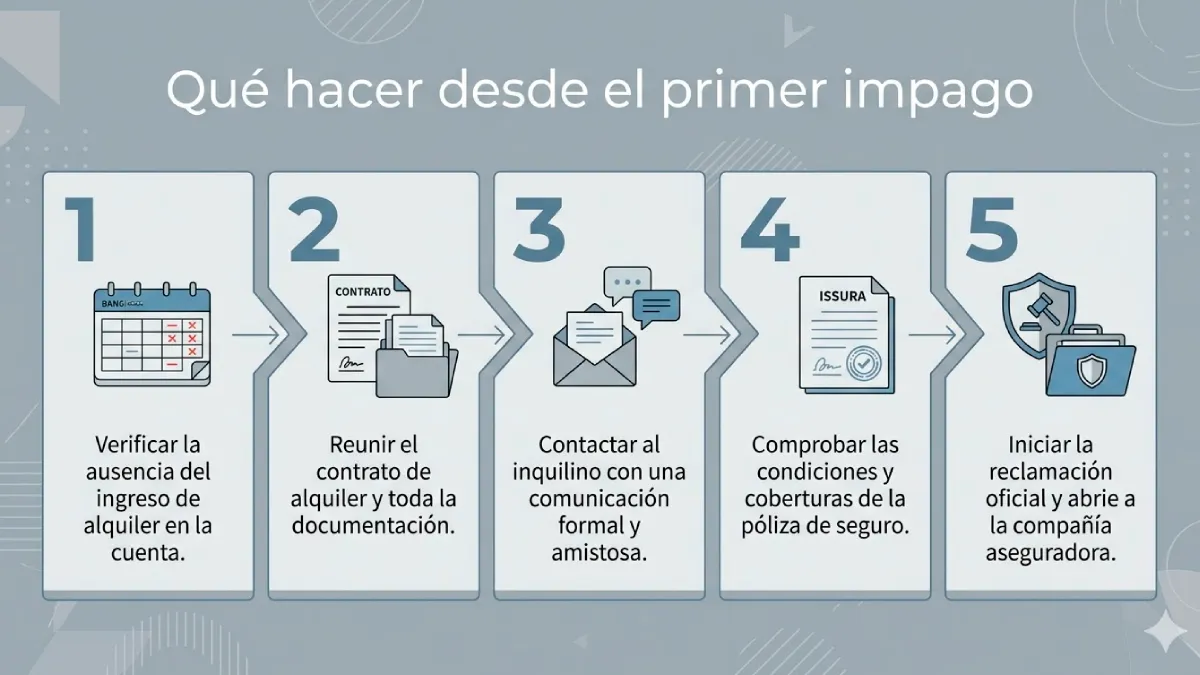

Qué debes hacer desde el primer impago

Aquí empieza la parte que separa al propietario serio del que va apagando fuegos con un cubo agujereado. El primer impago exige serenidad y un orden claro.

1. Confirma el impago y guarda prueba desde el minuto uno

No actúes sobre sensaciones, actúa sobre hechos. Revisa la fecha de vencimiento pactada en el contrato, el extracto bancario y cualquier circunstancia objetiva. No des por hecho que “seguro que se le ha pasado”. En patrimonio, las suposiciones son primas hermanas del desastre.

Guarda desde el inicio:

- Contrato de arrendamiento firmado.

- Recibos o extractos que acrediten la falta de pago.

- Mensajes o correos intercambiados.

- Inventario, si existe.

- Últimos justificantes de pago correctos.

- Datos de la póliza y condicionado aplicable.

Parece básico. Lo es. Y aun así, muchísima gente llega tarde a esta fase. Luego vienen los lamentos.

2. Comunícate con firmeza, sin montar un circo

El contacto con el inquilino debe ser claro. Ni amenazas vacías ni sentimentalismo. Hay que reclamar la renta, pedir regularización y dejar constancia. Si el problema se resuelve aquí, mejor para todos. Si no se resuelve, ya has empezado a construir una posición sólida.

La Guía sobre MASC del Consejo General de la Abogacía Española sitúa la negociación previa y los medios adecuados de solución de controversias en un lugar central dentro de la estrategia procesal posterior. No es adorno. Es parte del tablero. (Consejo General de la Abogacía Española, 2025)

Una reclamación bien planteada transmite dos mensajes: que sabes lo que haces y que no vas a dejar que el problema se pudra.

3. Revisa la póliza antes de improvisar

Aquí muchos meten la pata. Llaman tarde, dan parte sin la información necesaria o actúan por su cuenta sin mirar qué exige la aseguradora. En el condicionado consultado, la declaración del impago activa el marco de la prestación y la póliza conecta el pago con ciertos hitos del procedimiento y con los límites garantizados.

Traducción práctica: abre el expediente pronto y hazlo bien.

Cómo reclamar el impago paso a paso con el seguro activo

Al momento de cuestionarse el cómo reclamar impagos y desahucio con seguro de alquiler, la respuesta siempre suele ser bastante simple: con mentalidad de empresario, no con nervios de aficionado. Un impago bien reclamado se parece a una partida de ajedrez. Cada movimiento prepara el siguiente.

Fase operativa recomendada

- Verifica la deuda exacta.

- Ordena la documentación contractual y bancaria.

- Comunica formalmente el incumplimiento.

- Notifica el siniestro a la aseguradora.

- Sigue las instrucciones de tramitación.

- Valora la vía extrajudicial procedente.

- Prepara la demanda si el impago persiste.

- Coordina reclamación de rentas y recuperación de la posesión.

La Ley de Enjuiciamiento Civil es la base del procedimiento de desahucio por falta de pago y del marco de acumulación de acciones de reclamación de rentas y recuperación de la posesión. Es decir, el proceso tiene cauce, forma y reglas. No va por intuición.

Qué documentación conviene tener lista

- DNI o identificación del arrendador.

- Contrato de arrendamiento.

- Justificación del impago.

- Comunicaciones enviadas al inquilino.

- Póliza del seguro y número de expediente.

- Poder para pleitos, cuando proceda.

- Recibos de suministros o daños, si luego fueran relevantes.

Cada documento que tienes ordenado es un metro que avanzas. Cada documento que te falta es una piedra en el zapato.

El requisito previo y la nueva lógica procesal

Con la reforma de 2025, el tablero ha cambiado. Hay reclamaciones civiles donde el intento previo de una vía adecuada de solución de controversias se ha vuelto un requisito de procedibilidad, y eso obliga a preparar la estrategia antes de la demanda.

Esto para un propietario tiene una enseñanza muy concreta: no basta con tener razón. Hay que demostrar que has recorrido el camino que la ley exige. Y eso se traduce en prueba, forma y oportunidad.

Qué te interesa como arrendador

- Saber si tu caso exige acreditar ese intento previo.

- Hacer el requerimiento de forma seria.

- No romper la trazabilidad de las comunicaciones.

- Coordinar abogado, aseguradora y tiempos.

- Evitar movimientos que luego compliquen la admisión de la demanda.

Aquí la diferencia entre hacer las cosas bien o mal es como la de salir a carretera con un coche revisado o con las ruedas lisas. Puede que ambos arranquen. Solo uno está preparado para aguantar el trayecto.

Desahucio por impago: qué esperar de verdad

Hablemos claro. El desahucio no es un botón rojo que pulsas y al día siguiente recuperas las llaves. Es un procedimiento. Y todo procedimiento tiene tiempos, incidencias y resistencia de la otra parte.

La LEC regula el desahucio por falta de pago dentro del juicio verbal y contempla la oposición del arrendatario, la acumulación de rentas y la recuperación de la posesión conforme al cauce legal aplicable. (BOE, 2000)

Esto te obliga a entender tres escenarios muy habituales:

Escenario 1: el inquilino paga y reconduce

A veces ocurre, pocas veces, pero ocurre. En ese caso, la clave está en valorar si el alquiler sigue siendo viable. Un pago tardío puede ser un tropiezo. Dos o tres impagos encadenados ya pintan otra película.

Escenario 2: el inquilino no paga y entrega llaves

En algunas pólizas, la entrega de llaves después de interpuesta la demanda o antes de determinados hitos puede afectar a la forma en que se liquida la prestación, siempre conforme a los límites, franquicias y condiciones pactadas.

Esto tiene mucha miga. Hay veces en que una salida pactada bien armada es mejor negocio que una guerra larga. Recuperar antes el inmueble puede darte margen para limpiar, reparar y volver a alquilar. El orgullo herido no paga facturas. La estrategia sí.

Escenario 3: el asunto acaba en lanzamiento

Aquí ya entras en la fase dura. Si has llegado hasta este punto con un expediente ordenado, estás mejor posicionado. Si has llegado improvisando, cada paso pesa el doble.

Dónde falla más gente y por qué luego se arrepiente

La mayoría de errores del propietario no son por mala fe. Son por confiar en que el tiempo arreglará lo que el tiempo empeora.

Fallos frecuentes

- Esperar varios meses antes de mover ficha.

- No revisar bien la póliza.

- Hablar demasiado y documentar poco.

- Dejar pasar comunicaciones informales sin formalización.

- Mezclar decisiones emocionales con decisiones patrimoniales.

- Descubrir tarde exclusiones, franquicias o límites.

El condicionado de Mutua de Propietarios deja claro que hay coberturas sujetas a requisitos, cuantías y circunstancias definidas. Eso obliga a leer y a ejecutar con cabeza. (Mutua de Propietarios, s. f.)

Un seguro mal entendido se parece a un paraguas abierto cuando ya estás empapado. Da sensación de protección, pero llega tarde para evitar el golpe principal.

Cómo proteger tus ingresos y convertir el alquiler en una estrategia más estable

Aquí entra en juego la lógica de renta garantizada alquiler de pisos. No se trata de buscar promesas vacías ni de frases de folleto, sino de entender la forma de gestionar el arrendamiento con mentalidad de continuidad de ingresos.

Para un propietario español, la renta garantizada no es magia. Es la suma de varias decisiones sensatas:

- Selección prudente del inquilino.

- Contrato bien planteado.

- Seguro bien elegido.

- Reacción ordenada ante el primer impago.

- Recuperación ágil del inmueble.

- Reposición rápida del activo en mercado.

Esa cadena importa. Porque el verdadero objetivo no es “ganar un pleito”. El verdadero objetivo es sostener el rendimiento del inmueble con el menor desgaste posible.

Cómo se construye una estrategia de protección real

| Decisión | Impacto en el negocio |

|---|---|

| Filtrar solvencia antes de firmar | Reduce la probabilidad de impago |

| Contratar seguro adecuado | Añade red de seguridad económica y jurídica |

| Reaccionar desde el primer mes | Acorta la escalada del conflicto |

| Documentar bien cada paso | Refuerza la reclamación |

| Valorar la salida pactada cuando conviene | Puede acelerar la recuperación |

| Preparar la reposición del alquiler | Reduce meses improductivos |

El propietario que entiende su vivienda como un activo y actúa con método juega en otra liga. El que espera a ver “si se arregla solo” suele acabar pagando la factura entera.

Lo que debes revisar antes de contratar o renovar un seguro

Este punto vale oro porque previene problemas futuros. Sin paños calientes: muchas pólizas se compran deprisa y se descubren despacio. Mala combinación.

Antes de firmar, revisa esto

- Número máximo de mensualidades cubiertas.

- Franquicia aplicable.

- Carencia.

- Cobertura de defensa jurídica.

- Cobertura de actos vandálicos.

- Cobertura de suministros.

- Requisitos de solvencia del inquilino.

- Plazos para comunicar el siniestro.

- Condiciones sobre entrega de llaves y recuperación de posesión.

En la póliza consultada aparecen reglas específicas para impago, defensa jurídica, actos vandálicos e impago de suministros, con límites y exclusiones concretos. Esto no es letra pequeña sin importancia. Esto es la diferencia entre tener red y descubrir que la red tenía agujeros.

Cómo usar el seguro de alquiler para proteger ingresos y recuperar el control de tu vivienda

Un impago de alquiler no arruina a un propietario por sorpresa. Lo arruina la falta de reacción, la mala documentación y la costumbre de dejar para mañana lo que exigía firmeza hoy.

Por eso, entender cómo reclamar impagos y desahucio con seguro de alquiler es una cuestión de protección patrimonial. Tu vivienda es un activo, tu renta es un ingreso, tu obligación como propietario es defender ambas cosas de forma objetiva.

La buena noticia es que hay camino. La normativa procesal te marca reglas. La póliza puede darte respaldo económico y jurídico. Y una estrategia ordenada te permite cortar la hemorragia, recuperar el inmueble y volver a poner tu patrimonio a trabajar. Ahí es donde una renta garantizada por alquiler de pisos deja de sonar a eslogan y empieza a parecerse a una forma seria de gestionar.

Referencias consultadas

- Boletín Oficial del Estado. (2000). Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil (texto consolidado vigente). https://www.boe.es/buscar/act.php?id=BOE-A-2000-323

- Boletín Oficial del Estado. (2025). Ley Orgánica 1/2025, de 2 de enero, de medidas en materia de eficiencia del Servicio Público de Justicia. https://www.boe.es/buscar/act.php?id=BOE-A-2025-76

- Consejo General de la Abogacía Española. (2025). Guía sobre la regulación de los MASC en la Ley Orgánica 1/2025. https://www.abogacia.es/wp-content/uploads/2025/04/GUIA_MASC_CONSEJO_GENERAL_ABOGACIA.pdf

- Mutua de Propietarios. (s. f.). Condicionado general Mutua Alquiler Confort. https://mutuadepropietarios.es/wp-content/uploads/2022/07/Condicionado-General-Mutua-Alquiler-Confort.pdf