Hay algo mucho peor que no vender, y es vender a la gente incorrecta. Facturar parece una victoria, claro que sí. Entra el pedido, sale el trabajo, entregas el servicio y piensas que el dinero está de camino. Luego el tiempo pasa, el cliente se calla, el vencimiento caduca y tu tesorería empieza a tensarse como una cuerda al límite. Ahí es donde muchos negocios descubren una verdad incómoda, que vender no siempre significa cobrar.

Un impago no es una anécdota administrativa; es una grieta en la caja, en la planificación y en la capacidad de crecer. Mientras tú sigues pagando nóminas, proveedores, impuestos y alquiler, hay alguien al otro lado financiandose con tu trabajo. Por eso hablar de cobro no es hablar de burocracia, al contrario, es hablar de mando, de criterio y de supervivencia empresarial. En ese terreno, apoyarse en soluciones como VG Seguros de Crédito puede marcar la diferencia entre reaccionar tarde o gestionar el riesgo con cabeza desde el principio.

En este artículo vamos a ir al grano. Verás qué hacer si un cliente no paga una factura, qué dice la ley en España, cuándo conviene apretar, cuándo interesa negociar y cómo prevenir que el problema vuelva a aparecer. Todo esto, con enfoque claro para emprendedores y empresarios que necesitan decisiones útiles, no teorías de despacho.

Cuando un cliente no paga, el problema no es la factura: es el daño en cadena

Muchos emprendedores se equivocan en creer que el problema empieza el día que vence la factura, y la realidad no es así. El problema real aparece cuando ese retraso empieza a contaminarlo todo.

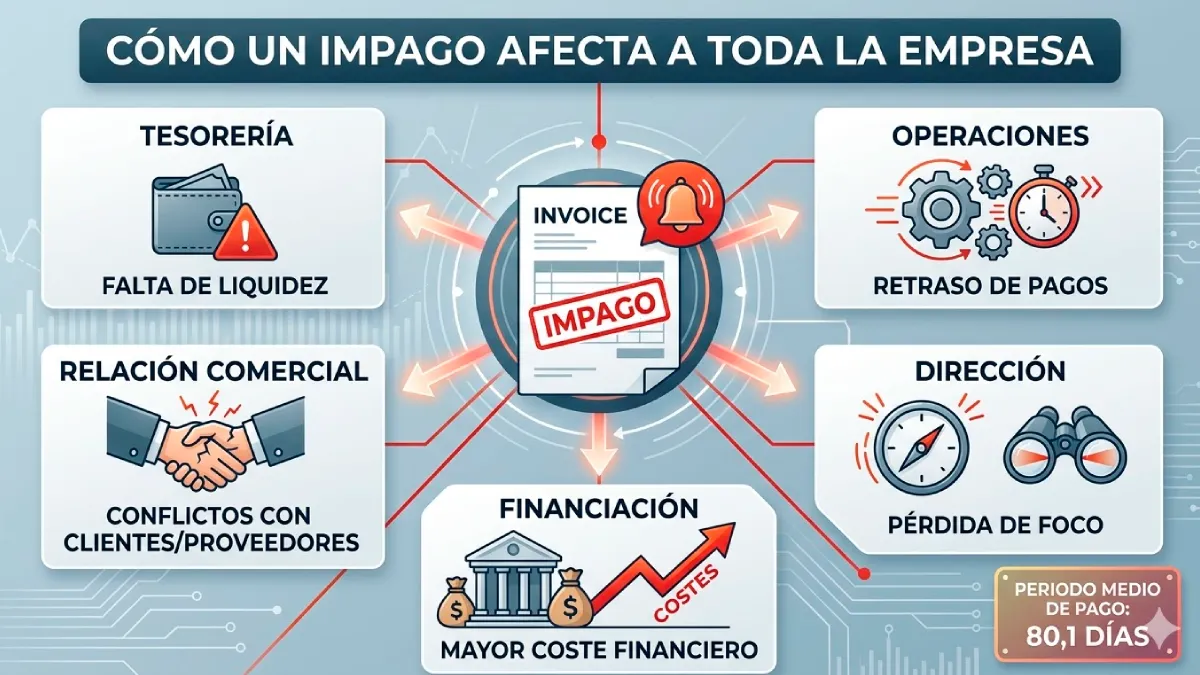

Una factura impagada afecta a varias capas del negocio:

- Reduce liquidez inmediata.

- Complica la planificación de pagos.

- Te obliga a usar pólizas o financiación más cara.

- Resta tiempo directivo.

- Aumenta el estrés operativo.

- Debilita tu margen de maniobra.

Piensa en una empresa como en un motor, la facturación es el combustible prometido, y el cobro es el combustible real. Puedes tener el depósito “vendido” sobre el papel, pero si el dinero no entra, el motor ratea. Y cuando un motor empresarial ratea, no se para una línea: se resiente toda la máquina.

Según el Observatorio de Morosidad del primer trimestre de 2025, el período medio de pago se situó en 80,1 días, veinte días por encima del límite legal de 60 días (CEPYME, 2025). Eso significa que el problema no es una excepción aislada ni una mala racha tuya. Es una tensión real del tejido empresarial.

Lo que un impago suele provocar en la práctica

| Impacto | Qué ocurre en el negocio | Consecuencia real |

|---|---|---|

| Tesorería | Falta efectivo disponible | Se retrasan pagos propios |

| Operaciones | Se frena la capacidad de ejecutar | Menor ritmo de crecimiento |

| Dirección | Más tiempo persiguiendo cobros | Menos foco comercial |

| Financiación | Mayor dependencia de crédito | Más coste financiero |

| Relación comercial | Aparecen fricciones y desconfianza | Riesgo de pérdida de cliente |

La lectura empresarial es sencilla: cobrar tarde hoy duele más que hace años. El Banco de España ha señalado en su Informe de Estabilidad Financiera de otoño de 2025 un entorno de financiación más sensible y de incertidumbre persistente (Banco de España, 2025). Traducido al lenguaje empresarial, esto quiere decir que cuando el dinero cuesta más y la visibilidad es peor, cada euro que llega tarde pesa el doble.

Qué dice la ley en España y por qué te interesa saberlo

Aquí no estamos hablando de opiniones ni de frases motivacionales de LinkedIn. En España, el marco de referencia está regulado por la Ley 3/2004, que establece medidas de lucha contra la morosidad en las operaciones comerciales (BOE, 2004).

Eso importa por tres razones muy concretas:

- Define el terreno de juego.

- Te da base para reclamar.

- Evita que el debate se convierta en una pelea de percepciones.

Esto quiere decir que el plazo legal de pago entre empresas no es una sugerencia amable. Es un marco regulado. Si el cliente pretende alargar plazos sin justificación, no está improvisando una costumbre comercial; está entrando en un terreno problemático desde el punto de vista legal (BOE, 2004).

Claves legales que debes tener presentes

- El plazo legal de pago entre empresas tiene límites definidos.

- El retraso puede generar intereses de demora.

- También pueden reclamarse costes de cobro en los términos previstos por la norma.

- La documentación comercial cobra un valor central: contrato, pedido, factura, albarán, aceptación del servicio y comunicaciones.

La ley pone orden donde muchos clientes intentan meter niebla. Y eso es valioso porque, cuando un cobro se enreda, la conversación debe salir del terreno emocional. No necesitas discutir sobre sensaciones. Necesitas hechos, fechas y documentos.

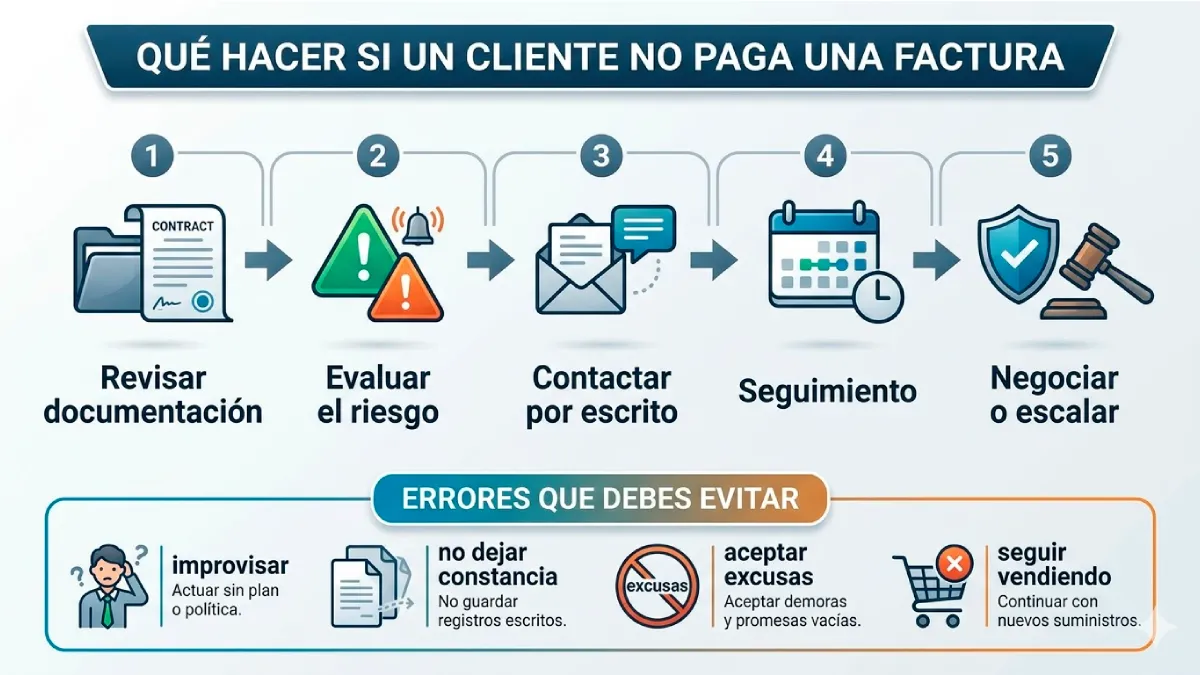

Qué hacer si un cliente no paga una factura: hoja de ruta para actuar con sentido común

Cuando se produce un impago, conviene actuar con rapidez, orden y criterio. La improvisación suele empeorar el problema, mientras que una respuesta bien planteada te ayuda a proteger la liquidez, valorar opciones y tomar decisiones con fundamento.

1. Revisa si la factura está perfectamente defendida

Antes de reclamar, asegúrate de que tu posición está limpia. Parece básico, pero aquí se cae mucha gente. Inicia comprobando lo siguiente:

- Factura emitida correctamente.

- Fecha de vencimiento clara.

- Datos fiscales correctos.

- Pedido o contrato localizado.

- Albarán firmado o evidencia de entrega.

- Correos donde se acepte el trabajo o servicio.

- Ausencia de incidencias abiertas sin resolver.

Si tú no ordenas el expediente, el cliente usará cualquier rendija para ganar tiempo. El clásico “pásamelo otra vez”, “eso lo está revisando administración” o “creo que faltaba una validación” se desmonta en segundos cuando llevas el asunto atado.

2. Distingue entre retraso puntual y patrón de riesgo

No todos los impagos significan lo mismo. Hay clientes lentos por desorden y clientes lentos por estrategia. Y te interesa detectar rápido en qué liga estás jugando.

Señales de retraso puntual:

- Responden a los correos.

- Reconocen la deuda.

- Proponen una fecha concreta.

- Han pagado bien antes.

Señales de riesgo serio:

- Cambian de interlocutor cada semana.

- Evitan dejar nada por escrito.

- Discuten la factura una vez vencida.

- Piden aplazamientos sucesivos sin compromiso firme.

- Tienen historial previo de demoras.

Aquí entra la cabeza fría del empresario. No reclamas igual a un cliente valioso que atraviesa un bache que a uno que vive de estirar a proveedores. Confundir ambos perfiles sale caro.

3. Contacta rápido y por escrito

Esperar por pudor es un error de principiante. El vencimiento no se gestiona con vergüenza, se gestiona con disciplina. Tu primer contacto debe ser educado, directo, profesional, breve, y quedar documentado.

Un enfoque correcto sería recordar número de factura, importe, vencimiento y solicitud de fecha concreta de pago. Sin amenazas grandilocuentes. Sin párrafos inflamados. La firmeza elegante vale más que el enfado torpe.

Un ejemplo de estructura útil:

- Identifica la factura.

- Recuerda la fecha de vencimiento.

- Solicita confirmación de estado.

- Pide fecha exacta de pago.

- Deja constancia escrita.

La palabra clave aquí es trazabilidad. Cada conversación relevante debe dejar huella. Cuando un asunto escala, los correos bien escritos pesan más que diez llamadas nerviosas.

4. Haz seguimiento con calendario, no con impulsos

Un empresario serio no persigue cobros como quien persigue palomas en una plaza. Lleva un sistema.

Te conviene trabajar con una secuencia clara:

| Momento | Acción recomendada | Objetivo |

|---|---|---|

| Día 1 tras vencimiento | Recordatorio formal | Confirmar estado |

| Día 3-5 | Segunda reclamación | Forzar fecha concreta |

| Día 7-10 | Llamada y correo resumen | Dejar constancia y elevar tono |

| Día 10-15 | Requerimiento formal | Marcar último plazo |

| A partir de ahí | Valoración de recobro o vía legal | Recuperar y proteger caja |

Este punto es clave para tener claro qué hacer si un cliente no paga una factura. La diferencia entre cobrar y no cobrar muchas veces no está en la dureza, sino en la consistencia. El cliente moroso huele la debilidad como un tiburón huele sangre. Si detecta desorden, te manda al final de la cola.

Cuándo conviene negociar y cuándo conviene apretar

Hay empresarios que judicializan demasiado pronto y otros que aguantan tanto que convierten una deuda recuperable en una ruina asumida.

Negociar tiene sentido cuando:

- La deuda está reconocida.

- El cliente sigue operativo.

- Hay voluntad real de pago.

- El plan propuesto es concreto y verificable.

- La relación comercial merece salvarse.

Apretar tiene sentido cuando:

- El cliente da largas sin parar.

- Incumple promesas repetidas.

- Niega lo obvio sin base.

- Busca ganar tiempo de forma sistemática.

- La deuda amenaza tu equilibrio financiero.

La negociación buena no es una cesión blanda. Es una herramienta de recuperación. Si aceptas un fraccionamiento, debe quedar por escrito, con calendario, importes y consecuencias por incumplimiento. Nada de acuerdos de pasillo, nada de “la semana que viene te digo algo”.

Errores que debilitan tu posición

- Pedir perdón por reclamar.

- Improvisar mensajes distintos cada vez.

- Aceptar nuevas excusas sin límite.

- Seguir vendiendo a quien ya incumple.

- Permitir que el impago se convierta en costumbre.

Es simple, un cliente que compra bien y paga mal no es un buen cliente. Es un problema con logotipo.

La morosidad tiene un componente estructural y no conviene ser ingenuo

Aquí hay otro punto que muchos prefieren no mirar. La morosidad no siempre nace del caos, a veces nace del abuso. Informes de la Plataforma Multisectorial contra la Morosidad indican que muchas empresas continúan aceptando plazos de pago impuestos fuera del marco legal, mientras las grandes compañías concentran los peores comportamientos de pago (PMcM, 2025).

Eso cambia la conversación. Ya no hablamos solo de despistes administrativos, hablamos de una estructura donde el proveedor pequeño carga con la financiación de otros más grandes. Es como construir una torre preciosa sobre un suelo que no te pertenece, parece estable hasta que empieza a ceder bajo tus pies.

Lo que un emprendedor debe entender de esta realidad

- La morosidad puede formar parte del modelo operativo del cliente.

- El tamaño del comprador no garantiza buen comportamiento.

- Aceptar plazos abusivos por miedo comercial debilita tu negocio.

- La prevención pesa más que la reclamación tardía.

Esto no significa que debas ir por la vida desconfiando de todos. Significa que hay que madurar. En empresa, la confianza es buena. La confianza documentada es mejor.

Cómo prevenir impagos antes de vender

Está es la parte que separa al empresario que sobrevive del que construye. Reclamar bien está muy bien. Prevenir es otro nivel.

Medidas de prevención que de verdad funcionan

- Analiza al cliente antes de aceptar operaciones relevantes.

- Define condiciones de pago por escrito desde el principio.

- Limita exposición por cliente.

- Revisa vencimientos con disciplina semanal.

- Detecta incidencias antes de emitir la factura.

- Corta crédito comercial cuando aparezcan señales de alarma.

La metáfora podría ser muy simple, si conduces un coche de alta gama, no esperas a que el motor explote para mirar el aceite. En la gestión del riesgo pasa igual. La prevención no luce mucho en Instagram, pero sostiene empresas.

Tabla de prevención operativa

| Medida | Que aporta | Error que evita |

|---|---|---|

| Análisis previo de cliente | Filtra riesgo | Vender a ciegas |

| Condiciones por escrito | Claridad jurídica y comercial | Discusiones posteriores |

| Control de vencimientos | Anticipación | Reacción tardía |

| Límite de exposición | Protección de caja | Dependencia excesiva |

| Seguimiento de incidencias | Menos excusas | Facturas bloqueadas |

El objetivo no es ir apagando fuegos con un cubo. El objetivo es construir un edificio que no arda con cualquier chispa.

El papel de VG Seguros de Crédito en una estrategia de protección empresarial

Cuando los impagos empiezan a afectar a la tesorería, conviene dejar de gestionar el riesgo comercial a partir de intuiciones. A medida que tu cartera crece, también aumenta la exposición: más clientes, más operaciones y más posibilidades de que un retraso de pago termine dañando la liquidez.

En ese contexto, soluciones como VG Seguros de Crédito encajan dentro de una estrategia de protección empresarial orientada a mejorar el control comercial y reducir la vulnerabilidad frente a impagos. Además, para entender mejor qué medidas conviene adoptar antes de que el problema aparezca, resulta útil consultar su guía para protegerse de los impagos de facturas, que ayuda a situar estas herramientas dentro de una política más amplia de prevención y seguimiento.

Qué valor aporta una solución de este tipo

- Ayuda a reforzar la gestión del riesgo comercial.

- Permite trabajar con más información y menos improvisación.

- Reduce la vulnerabilidad ante impagos relevantes.

- Mejora la capacidad de planificar el crecimiento.

- Protege la liquidez, que sigue siendo uno de los pilares del negocio.

Crecer con control no consiste en vender por vender, sino en tomar decisiones con más prudentes sobre a quién vendes, cuánto riesgo asumes y cómo proteges el cobro.

Cuándo escalar a recobro o a la vía legal

Hay un momento en que seguir insistiendo por tu cuenta deja de ser gestión y empieza a ser desgaste. Cuando llegas ahí, toca escalar.

Conviene valorar la escalada cuando:

- La deuda está documentada.}

- El cliente no responde o incumple compromisos.

- El importe justifica el movimiento.

- El retraso ya afecta a tu caja.

- Quieres cortar un precedente peligroso.

Escalar no siempre significa guerra total. Significa que el asunto deja de estar en fase amistosa y entra en una fase de protección activa de tus intereses.

Señales de que debes revisar tu modelo comercial completo

A veces el problema no es un cliente aislado. A veces el problema eres tú, o mejor dicho, tu sistema.

Revisa tu modelo si ocurre esto:

- Más del 20 % de tus cobros llegan tarde de forma habitual.

- Dependes demasiado de pocos clientes.

- Vendes sin contrato o sin aceptación clara.

- No revisas aging de saldos cada semana.

- Tu equipo comercial promete condiciones que finanzas no controla.

Esto cuesta oírlo, pero hay negocios que llaman “mercado” a lo que en realidad es desorden interno. Y el desorden interno siempre pasa factura. Primero en silencio. Luego a martillazos.

Cómo convertir un impago en una mejora real de tu sistema de cobro

Un cliente que no paga una factura no solo te debe dinero. Te roba foco, energía y capacidad de decidir bien. Por eso este tema exige menos dramatismo y más método. Primero revisas la documentación, luego reclamas con orden. después decides si conviene negociar o escalar. Y, sobre todo, corriges el sistema para que el siguiente golpe no te pille con la guardia baja.

La lección de fondo es simple, la morosidad no se combate con resignación. Se combate con disciplina y con estructura. La ley te da marco, los datos te dan contexto, y tu gestión te da ventaja. Y ahí está el verdadero punto de madurez empresarial, dejar de celebrar solo la venta y empezar a respetar de verdad el cobro.

Si te preguntas qué hacer si un cliente no paga una factura, la respuesta seria no es una frase suelta. Es una cadena de decisiones bien ejecutadas. Y si además incorporas las herramientas de apoyo adecuadas, dejas de correr detrás del problema y empiezas a dirigir el negocio como debe dirigirlo un empresario: con la cabeza alta, la caja vigilada y la autoridad en su sitio.

Referencias consultadas

- Banco de España. (2025). Informe de Estabilidad Financiera. Otoño 2025. Banco de España. https://www.bde.es/wbe/es/publicaciones/estabilidad-financiera-politica-macroprudencial/informe-estabilidad-financiera/informe-de-estabilidad-financiera-otono-2025.html

- Boletín Oficial del Estado. (2004). Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales. BOE. https://www.boe.es/buscar/act.php?id=BOE-A-2004-21830

- Confederación Española de la Pequeña y Mediana Empresa. (2025). Observatorio de Morosidad. 1.º trimestre de 2025. CEPYME. https://cepyme.es/storage/2025/08/Observatorio-morosidad-1t_2025_v02-DEF.pdf

- Plataforma Multisectorial contra la Morosidad. (2025). Informe sobre morosidad: Estudio plazos de pago en España 2024. PMcM. https://pmcm.es/wp-content/uploads/2025/03/Informe-Morosidad-2024_PMcM-1.pdf