El modelo 036 lo presentan tanto autónomos como empresas para darse de alta en Hacienda. Es uno de los modelos más difíciles de rellenar de entre todos los impresos de la Agencia Tributaria

Básicamente, el modelo incluye el IVA que se va a pagar, el tipo de actividad a realizar, datos fiscales, etc.

Además de para darte de alta en Hacienda, este modelo se utiliza si necesitas comunicar una modificación en tu actividad, datos fiscales, comunicar la baja, etc.

¿Cómo hablarte del modelo 036? Es un formulario que tiene tan páginas y casillas que puede llegar a desesperarte sólo de verlo. Lo abrirás y cuando lo tengas en pantalla te echarás para atrás en tu silla delante del ordenador.

¿Por dónde empezar? ¿Qué tengo que rellenar? ¿Todas? Hasta pensarás que te van a dar las mil pasando sudores y un mal cuerpo de ver pasar horas con la tensión puesta.

Espera… la gran mayoría de las veces sólo hay que rellenar un par de casillas y listo.

Leer Guía definitiva para Autónomos (2019): Trámites de alta paso a paso

¿Para qué sirve el modelo 036?

El modelo 036 sirve para comunicar a Hacienda el alta, baja o cualquier cambio en tu actividad.

¿Te has cambiado de domicilio?

¿Ahora ejerces otra actividad más?

¿Tienes un local nuevo donde vender tus productos/servicios?

¿Has decidido ejercer la actividad desde casa?

¿El administrador/representante de la empresa ha cambiado?

¿Vas a vender o comprar a la Unión Europea?

¿Las facturas del alquiler que pagas ya no tienen IRPF?

Estas son las secciones del modelo 036 para que lo tengas claro en plan esquema. Luego sigue leyendo para que no te suene a chino y verlo con más detalle.

- Solicitud de NIF.

- Domicilio, teléfono y dirección correo electrónico.

- Representantes, administrador y socios.

- Epígrafes actividad económica y lugar donde ejerces.

- Inscripción en IVA mensual.

- Registro de operadores intracomunitarios.

- Si estás obligado a presentar IVA, IRPF, Impuesto de Sociedades.

Un consejo antes de empezar el modelo 036

En primer lugar, Antes de seguir espera que te contamos una cosa vital si quieres evitar sanciones de Hacienda.

Por desconocimiento puedes ponerte como un loco a rellenar casillas por aquello del por si acaso. Esto produce situaciones que luego son imposibles de pelear en Hacienda.

¿A qué me refiero? Imáginate que te cambias de local. Primero no se lo dices a Hacienda. Luego la casilla donde ponía que tenías que pagar el IRPF con el modelo 115 sigue ahí seleccionada. Y tú al ver que las facturas del alquiler que recibes no tienen retención no lo presentas.

¿Qué pasaría? Al cabo de los meses, incluso un año llega la sanción. Tú alucinas y te sale de todo por la boca con estos de Hacienda. Pero… ¿sabes una cosa? No son adivinos. Si no se lo dices no pueden saberlo.

Lo peor es que aunque lo justifiques con todos los papeles que quieras Hacienda te dirá «ya, que se ha cambiado de local y no tiene retención. Pero no lo ha comunicado con el modelo 036 así que a pagar todas las sanciones de todos los impuestos no presentados».

¿Te imaginas como te quedas? De repente te ves pagando no sé cuantos cientos de euros por algo que no existe.

Y este ejemplo del alquiler aplícalo a cualquier otra cosa. Ni se te pase por la cabeza dejar de comunicar a Hacienda cualquier cambio.

¿Quién está obligado a presentar el modelo 036 para darse alta en Hacienda?

- Empresarios o profesionales que quieran comenzar a desarrollar una actividad económica en territorio español

- Aquellas personas que abonen rentas sujetas a retención o ingreso a cuenta

- Aquellas personas que realicen adquisiciones intracomunitarias de bienes sujetos a IVA

- Aquellos no residentes que operen en territorio español con rentas sujetas a IRPF o ingresos a cuenta y no residentes que operen en España permanentemente

Cómo rellenar el modelo 036

Página 1: Está destinada para establecer las causas por las que se presentan el modelo 036 en Hacienda y tiene cuatro apartados:

- Para darse alta en el censo de Hacienda

- realizar modificaciones en actividad, datos fiscales

- Para darse de baja al cesar la actividad

- Fecha, lugar y firma de la presentación del formulario

Apartados

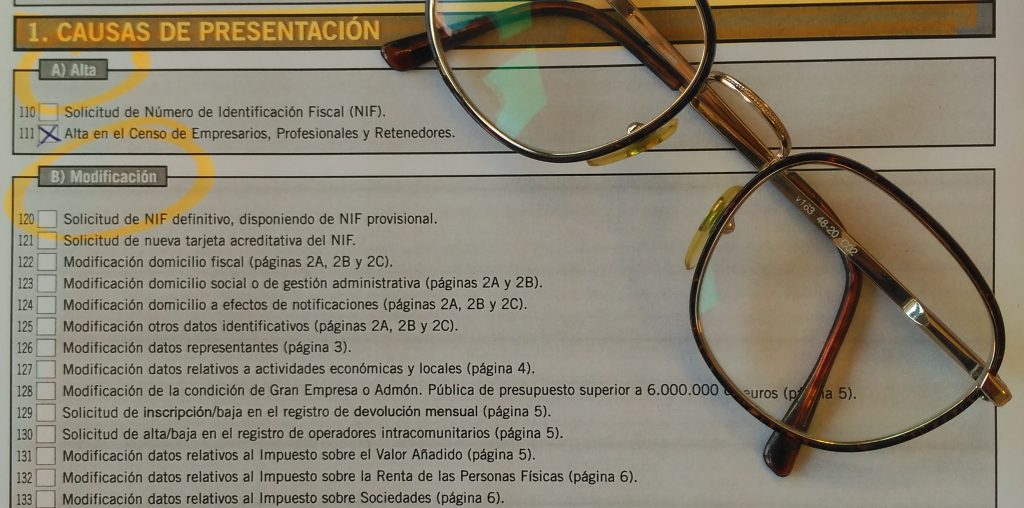

A) Apartado primero: Alta

En este apartado se comunica el inicio de la actividad y se solicita el NIF provisional. Contiene dos casillas.

Una para que las entidades con personalidad jurídica puedan solicitar el NIF provisional y otra para que se proceda con el alta del empresario.

B) Apartado segundo:

Declaración de modificación

A continuación, se explican el significado de las casillas:

- Casilla [120]: Solicitud de N.I.F. definitivo, disponiendo de N.I.F. provisional. Este trámite se cursa una vez que se hayan terminado todos los trámites de constitución (inscripción en el Registro Mercantil, pago de las tasas tributarias, etc).

- [121] a [125]: Solicitud de modificación de datos identificativos: nombre o razón social, domicilio fiscal

- Casilla [126]: Se marcará cuando haya cambios en los datos de los representantes legales

- [127]: Solicitud de cambios sobre la actividad económica de la empresa o de los locales que se utiliza para realizar la actividad

- Casilla [128]: Modificación de la condición de Gran Empresa o Admón. Pública de presupuesto superior a 6.000.000 de euros

- [129] a [130]: Solicitud de alta/baja en el Registro de Operadores Intracomunitarios. También utilizada para darse a alta/baja en el Registro de Devolución Mensual

- Casilla [131]: Utilizada para comunicar cambios en la modalidad de tributación de IVA

- Casilla [132]: Modificación datos relativos al IRPF

- [133]: Modificación datos relativos al Impuesto sobre Sociedades

- Casilla [134]: Modificación datos relativos al Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes o a entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español

- Casilla [136] Modificación datos relativos a retenciones e ingresos a cuenta

- [137]: Modificación datos relativos a otros Impuestos

- Casilla [138]: Modificación datos relativos a regímenes especiales del comercio intracomunitario

- [139]: Modificación datos relativos a la relación de socios, miembros o partícipes.

C) Apartado tercero: Baja

Este apartado contiene la casilla 150 que sirve para solicitar la baja en el censo de empresarios,y así mismo, profesionales y retenedores, teniendo que indicar en la casilla 151 la causa y en la 152 la fecha efectiva de baja.

D) Apartado cuarto: Lugar, fecha y firma

Seguidamente, este apartado está dedicado a identificar a la persona que firma el modelo, detallando la fecha y lugar de la firma.

Página 2:

Por otro lado, aquí se engloban las página 2ª, 2B y 2C, y se utilizan para comunicar los datos personales e identificativos de la empresa.

Nota: Esta página sólo se rellenará cuando se trate de una persona física.

Página 2A: Los datos a aportar son los siguientes:

- Residencia en España o fuera de España y Nacionalidad

- Datos identificativos básicos: NIF/NIE, Nombre, apellidos y nombre comercial en caso de tenerlo

- Domicilio fiscal en territorio español

- También domicilio fiscal para no residente

- Domicilio a efectos de notificaciones

- Domicilio gestión administrativa (si es distinto del fiscal)

- Establecimientos permanentes

Modelo 036 : Rellenar página 3 hasta la 7

Página 3: En esta parte del modelo se incluye la información relacionada con los representantes de la empresa.

Así mismo, la página 4: Este apartado se reserva para la actividad que se va a realizar y dónde se va a realizar.

- Establece el tipo de actividad en la casilla 403

- El epígrafe del impuestos de Actividades Económicas al que pertenece tu actividad

- El lugar dónde se va a realizar, domicilio o local

Página 5: En este apartado se establece régimen de tributación del IVA:

- Régimen general: Se liquida el IVA mediante la diferencia entre IVA devengado e IVA soportado

- El Régimen especial de Recargo de Equivalencia

- Régimen especial de agricultura, ganadería y pesca

Luego Página 6: El primer apartado que nos encontramos es el referente al IRPF. Y el siguiente apartado de esta página está destinado a proporcionar los detalles sobre las condiciones de tributación en el impuesto de sociedades.

Esto es obligatorio para todo tipo de sociedades mercantiles, asociaciones, entidades sin ánimos de lucro, etc.

Página 7: En esta hoja se podrá incluir información acerca de la obligación de realizar determinadas retenciones e ingresos a cuenta, la gestión de otros impuestos especiales y sobre regímenes especiales de comercio intracomunitario.

Con información de 5 razones para contratar un asesor laboral para tu empresa